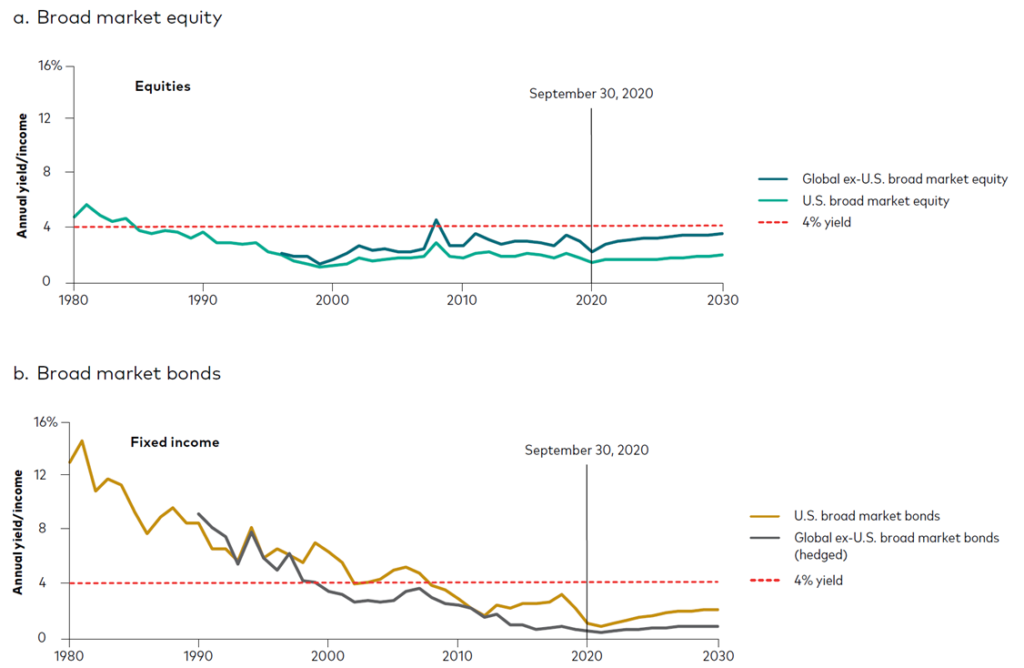

Investors are hungry for yields. Yet, yields from the broad market asset classes, especially fixed income, have been consistently low (< 4%) and steadily declining for the past few decades.

主要市场资产类别的收益率持续走低

来源:先锋研究——构建高收益投资组合的系统化方法,2021年12月。数据截至2020年9月30日。

成熟家族办公室面临的挑战不仅在于创造更高的收益或收入,更在于如何在实现这一目标的同时,避免引入可能危及长期资本的隐性风险。

历史表明,大多数因追求收益而导致的业绩不佳,并非源于收益不足,而是源于对风险权衡的理解不足。这一点在私募市场和另类投资领域可能尤为明显。

为何追逐收益会摧毁长期财富

高收益很少是免费的。它们往往是对投资者所承担的隐性风险的补偿,而这些风险通常只有在市场动荡时才会显现:

- 流动性风险

- 信贷质量恶化

- 杠杆与再融资风险

- 回撤期间的相关性骤升

许多投资组合常犯的一个错误是,将收益率视为独立的目标,而非整体回报和风险预算框架中的一个组成部分。

家族办公室不应追问“什么能带来最高收益?”。这只会使他们偏离对长期资本保值与增值的受托责任。

相反,家族办公室需要从整个投资组合的整体角度审视收益、风险和增长,并自问:“这笔收入在投资组合中扮演什么角色?”

机构如何看待收入

在世界一流的捐赠基金和家族办公室中,收益型资产通常被划分为三类:

1. 保本收益

旨在保护购买力并降低波动性的资产,包括优质信用策略和防御性套利策略。

2. 合同现金流资产

由法律或结构性保障(如优先级、抵押品或受监管的现金流)支持的收入。

这包括精选的私募信贷、房地产(如基础设施和物流)债务以及资产支持贷款。

3. 机会收益

具有周期性或信用敏感性的高收益策略,需谨慎配置规模并积极监控。

重要的是,机构并不依赖任何单一的收益来源。

构建更安全收入的框架

应遵循以下原则构建一个稳健的收益投资组合:

- 应根据风险驱动因素进行分散投资,而非仅依据产品标签

- 避免隐性杠杆,尤其是在再融资风险不透明的情况下

- 对收益的稳健性进行压力测试,而不仅仅是关注表面收益率

- 在明确的风险预算范围内制定收益策略

收益应被视为合理构建投资组合的副产品,而非首要目标。

关键要点

目标并非追求收益最大化,而是构建能够经受住市场压力考验的稳定现金流。

最成功的家族办公室将是那些将收入韧性置于短期收益之上,并将收益策略与长期资本管理相协调的机构。

#通胀 #收入型投资 #波动性 #家族办公室 #资产管理 #FTCP洞察