过去二十年间,债券通常被认为与股票呈负相关。因此,它们被用作对冲工具,为投资组合提供稳定性。这一假设塑造了投资者近年来对防御性投资的理解方式。

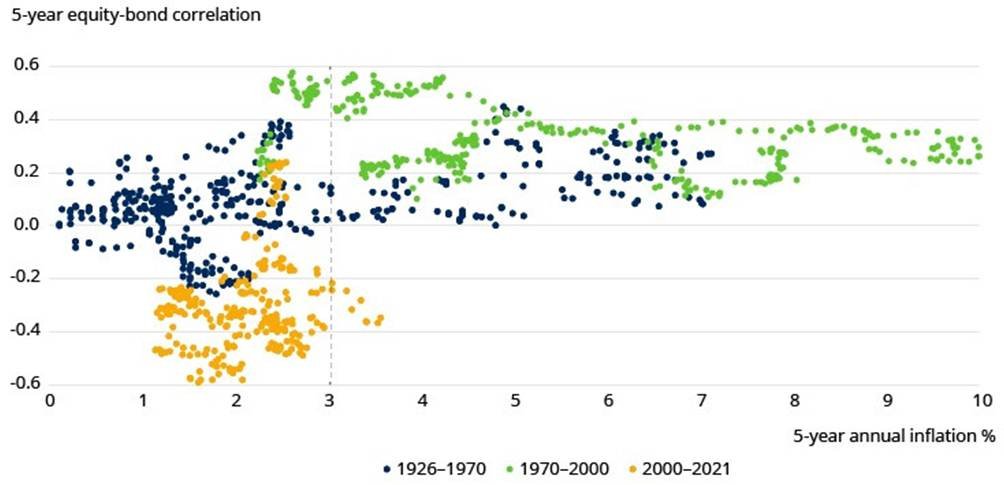

然而,股票与债券的负相关性 相对较新的现象,仅存在于特定宏观经济环境中。

负资产-债券相关性:一种相对较新的现象

来源:CFA协会、Datastream Refinitiv及施罗德;施罗德——为何股票与债券存在负相关性,2022年7月2日

在高通胀预期和利率上升的背景下,股票与债券之间的负相关关系失效,导致这两类资产在2022年同步下跌。

债券作为抵御股市下跌的可靠对冲工具的衰落,意味着长期投资者无法再依赖股债负相关性来构建投资组合的内在抗风险能力。

这要求在投资组合构建方面转向更广泛的多元化配置,并重新评估风险管理策略。

发生了什么变化

利用债券进行对冲的成功记录,取决于一组非常特定的宏观条件:

- 锚定且低通胀预期

- 利率下降

- 可信的中央银行独立性

持续高通胀伴随股票与债券正相关性

来源:CFA协会、Datastream Refinitiv及施罗德,数据截至2021年12月31日;施罗德——为何股票与债券存在负相关性,2022年7月2日

然而,在当今环境下,这些条件远非确定无疑。多年财政赤字、债务螺旋式上升、通胀压力以及日益加剧的地缘政治不确定性,共同催生了一种新的可能性: 债券与股票市场可能同步下跌。

对长期投资者意味着什么

- 投资组合波动性与风险上升:当股票与债券之间的相关性转为正值时,这两类资产可能同步下跌。这将增加整体风险,并可能导致更深幅度的回撤。

- 重新审视资产相关性假设:现代投资组合理论在很大程度上依赖于低相关性或负相关性来实现分散投资效益。投资者需要重新审视其对不同资产在市场压力下表现的假设。

- 需要新的分散投资工具:随着债券的对冲能力受到质疑,投资者应寻求替代性分散投资渠道来管理风险。

机构如何应对

这并不意味着投资者应放弃债券,而是需要明确其投资目的:

- 流动性管理

- 收入与收益产生

- 保本

投资者不应指望债券能独立抵消股票的下跌。相反,投资者需要拓宽防御工具箱,纳入以下内容:

- 实物资产,如房地产、基础设施和商品

- 旨在跨市场环境下表现优异的绝对回报策略

- 私募市场

长期投资者必须认识到,没有任何单一资产能够对冲所有市场环境。

关键要点

债券依然重要——但将其作为唯一的防御性支柱并不明智。当今稳健的投资组合需要采用多对冲架构,以应对通胀的不确定性。

#宏观展望 #全球市场 #资产配置 #家族办公室 #资产管理 #FTCP洞察