许多投资组合的构建方式都是错误的。

家族办公室通常从资产类别、产品或近期出现的投资机会入手,然后试图组合出一个看似多元化的投资组合。结果往往只是一堆零散的投资,而非一个结构合理的投资组合。

机构投资者则采取截然不同的做法。

他们从第一性原理出发:

- 目标实际回报率是多少?

- 什么样的波动率和回撤幅度是可接受的?

- 流动性需求有哪些?

- 真正的投资期限是什么?

只有在确定了这些限制条件之后,他们才会开始构建投资组合。

这导致了一种截然不同的思维方式。

投资组合的构建不再依据标签(股票、债券、另类投资)进行分配,而是基于风险敞口和收益驱动因素:

- 股票:增长与盈利敏感性

- 来源:具有内在下行风险的收入

- 实物资产:通胀对冲与实际收益率

- 替代方案:通过差异化的收益流实现多元化

目标并非为了分散投资而分散投资,而是为了合理进行风险预算而分散风险因素。

在市场动荡时期,这一区别显得尤为关键。

来源:《为何大多数投资组合表现不佳:未获补偿风险的隐性成本》,FTCP Insights,2026年1月7日

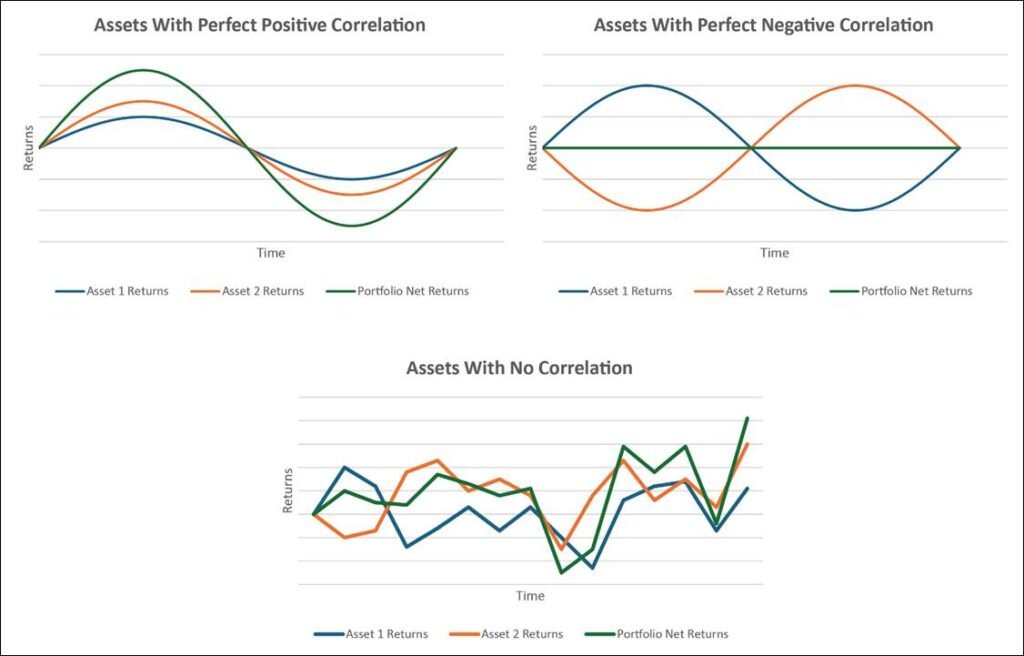

在市场环境平稳时,许多资产看似互不相关。但在危机时期,相关性往往趋于收敛——从而暴露了隐藏的集中风险。那些未基于基本原理设计的投资组合,往往恰恰在韧性最为关键的时候表现失常。

投资组合并非仅仅是其组成部分的简单总和。资产在不同市场环境下共同表现的方式,对最终结果的影响远大于单个资产的表现。

对于家族办公室而言,这通常就是存在差距的地方。

能否获得高质量的投资机会通常不是问题。真正的挑战在于将这些投资组合成一个符合以下条件的投资组合:

- 结构上连贯

- 与长期目标保持一致

- 历经经济周期仍具韧性

关键要点

目标并非在任何单一年份实现收益最大化,而是要 构建一个能够经受住考验、适应变化并在数十年间实现复利增长的投资组合。

因为归根结底,长期财富并非建立在单笔投资之上,而是建立在投资组合设计之上。

#投资组合构建 #多资产 #家族办公室 #资产管理 #FTCP洞见