量化投资已从一种小众策略发展成为许多机构投资组合的重要组成部分。

如今,全球许多大型资产管理公司和对冲基金都依赖量化模型来分析市场、管理风险并构建投资组合。

然而,许多人可能并不了解量化投资的优势和局限性。

量化投资的真正含义

从本质上讲,量化投资是一种以数据为驱动、基于规则的投资方法,它利用数学和系统化建模、计算机算法以及海量数据集来识别、分析并指导投资决策。

这些模型可用于:

- 确定推动长期回报的因素

- 检测市场中的价格异常

- 构建多元化的投资组合

- 管理风险敞口

其目标并非消除人的主观判断,而是将投资流程的某些环节系统化。

系统化方法的优势

量化策略具有以下几项优势:

- 减少偏见:模型遵循预定义规则,从而减少行为偏见。

- 可扩展性:量化系统能够同时分析数千只证券,其策略可应用于多个资产类别和地区。

- 分析速度:自动化系统能够处理海量数据,并迅速执行交易。

- 风险管理:采用先进技术分析市场风险,并管理整体投资组合的风险及分散投资。

这些特点使得量化策略在流动性极高的市场中特别有效。

定量模型的局限性

尽管量化模型具有诸多优势,但确实存在一些重大局限性,投资者应对此有所了解。如果不了解这些局限性,且未纳入适当的风险控制参数,当模型在不可预见的情况下失效时,可能会导致重大回撤。

- 模型风险:模型基于历史数据构建,可能无法预测未来表现,尤其是在发生前所未有的市场事件时。

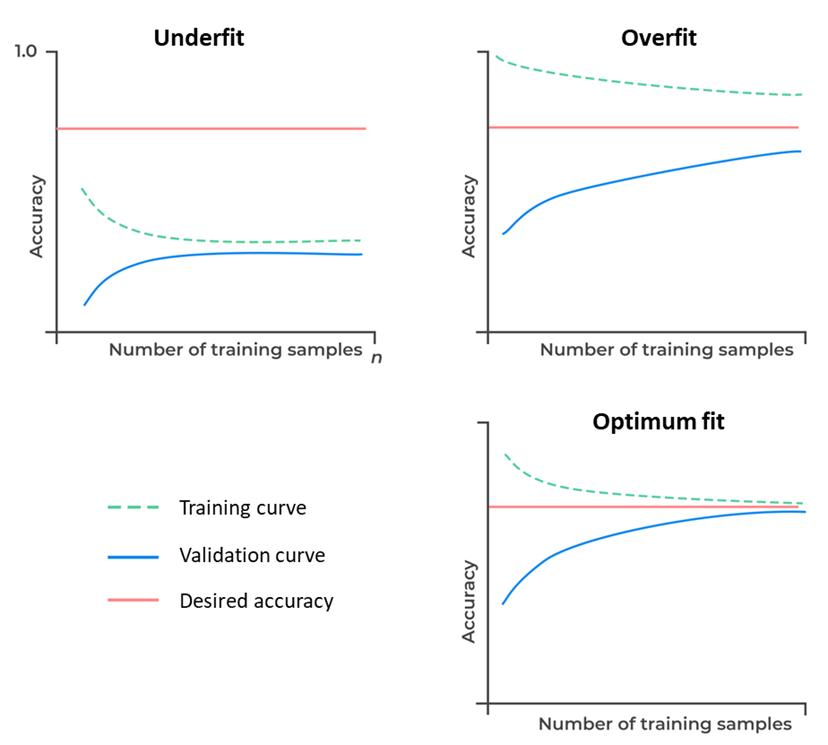

- 过拟合:当模型因过度训练而过于贴合历史数据时,虽然在回测中表现极为出色,但在实时应用和预测结果中却会失败。

学习曲线:验证集和训练样本的准确率与训练集的准确率对比

来源:《过拟合及其应对方法》,Analyst-Prep CFA二级课程,2021年3月6日

- 数据依赖性:策略的有效性取决于输入数据的质量。不准确、不完整或延迟的数据可能会导致错误的投资决策。

- 缺乏灵活性:模型可能无法适应突发的、质的市場变化,例如训练数据中未包含的地缘政治事件。

- 缺乏因果关系理解:定量模型只能识别相关性,而无法揭示因果关系。这可能导致无法理解公司商业模式中结构性变化所产生的影响,而定性分析师则可能察觉到这一点。

因此,投资者需要将定量分析工具与自主监管相结合。

混合动力未来

投资的未来不太可能完全是量化投资,也不太可能完全是自主投资。

相反,最有效的组织需要将这两种方法相结合——既利用模型高效处理信息,又依靠人的判断来解读更广泛的经济动态。

关键要点

量化投资并非要用算法取代投资者,而是通过系统性的洞察力来辅助人类的决策。

#金融科技 #人工智能 #投资技术 #家族办公室 #资产管理 #量化金融 #FTCP洞察