执行摘要

亚洲在全球资本市场日益增长的重要性,已不再局限于新兴市场周期或疫情后复苏阶段。以中国和印度为首的创纪录贸易顺差、对外资本配置以及不断深化的股票市场,正在重塑全球资本流动格局,使亚洲在2026年成为资本形成的核心枢纽。¹ ⁴

关键要点

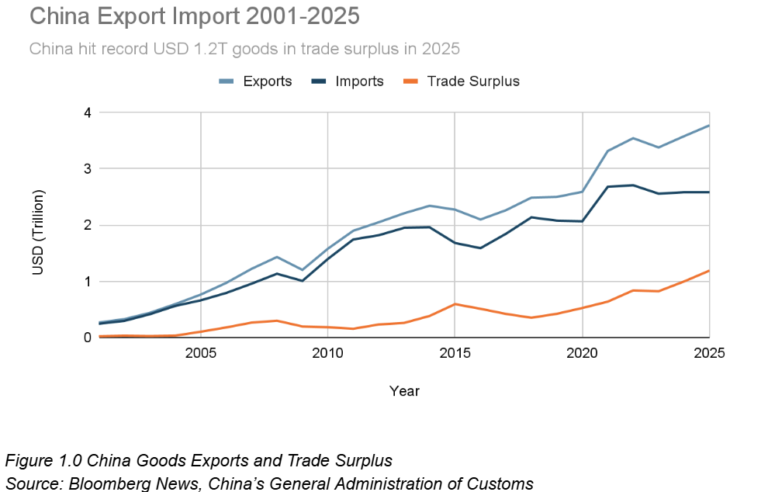

- 2025年中国录得1.2万亿美元盈余,进一步巩固了其作为全球资本输出国而非储备积累者的地位。¹

- 亚太地区股市融资额达2627亿美元,创下四年新高。²

- 香港和印度正崛起为全球核心IPO中心,而非区域性场所。

- 全球资本流动格局正在重塑,美国日益将资本吸纳回国,而中国则持续向海外部署资本。³

- 中国海外资产从国有部门向私营部门的重新分配,正在形成全球流动性与波动性的新来源。⁴

中国的出口引擎远未熄火

2025年,中国以创纪录的1.2万亿美元货物贸易顺差收官,打破了关税、地缘政治紧张局势和疲软内需将显著放缓出口增长的预期。¹

年末出口加速增长得益于:

- 多元化布局,摆脱对美国市场的依赖

- 东南亚和欧洲的货运量持续增长

- 向价值链上游的半导体、电动汽车、电池、船舶和工业机械领域发起决定性进军。¹

国际货币基金组织估计,中国经常账户盈余占国内生产总值的3.3%,达到2010年以来的最高水平。⁵然而,这一盈余也反映出更深层次的结构性矛盾。中国制造业引擎在全球仍具竞争力,而国内消费却持续滞后,这种脆弱性很可能在今年及未来持续存在。

从贸易顺差到资本输出

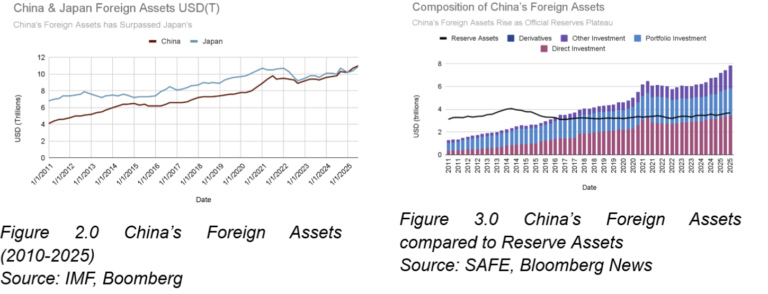

中国不断扩大的贸易顺差不再主要转化为外汇储备或美国国债。相反,企业、个人和国有金融机构正越来越多地将盈余资本投入海外证券和资产,这标志着与以往周期的结构性断裂。⁴

如图2.0所示,该图表揭示了全球资本市场的结构性转折点:中国持有的海外资产总额现已超越日本——这个长期被视为全球典型盈余经济体和最大净债权国的国家。 过去十年间,日本对外资产稳步增长,而中国自2010年代末以来积累速度急剧加快,这不仅源于官方储备,更关键的是非储备性质的私营部门对外资产。随后在2025年初,根据经合组织数据⁶,中国对外投资规模超越美国,约占全球对外直接投资总额的10%。

如图3.0所示,去年前三季度,构成中国非官方部门的投资者持有的境外资产 激增逾1万亿美元。资本配置自主权的增强,正推动中国机构更深入地融入全球金融市场的运行机制,既强化了其抵御制裁的能力,同时也增加了西方司法管辖区监管审查的复杂性。

这标志着全球资本市场的结构性转变:

- 中国已重新成为资本净出口国

- 中国对外投资已超越美国对外投资

- 绿地项目如今主导着海外投资活动。³ ⁶

亚洲股权资本市场成为焦点

亚洲在全球贸易和资本配置中日益扩大的作用,在其股票市场中得到了直接体现。

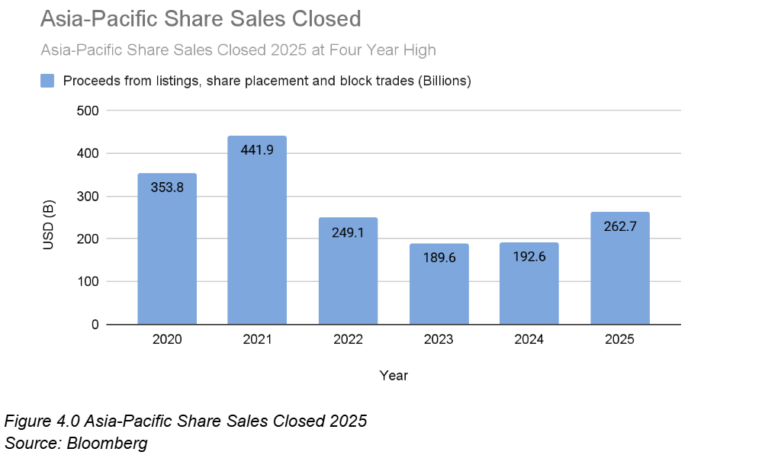

如下图4.0所示,该图表清晰地揭示了亚太地区股权资本市场的转折点。自2021年峰值大幅萎缩后,该地区股票销售额在2025年实现强劲复苏,达到四年来的最高水平。

通过首次公开募股、配售股票和大宗交易募集的资金总额攀升至约2600亿美元,扭转了连续两年的低迷态势。²这一反弹表明,亚洲股市不仅正在从周期性低迷中复苏,更重申了其作为全球重要融资场所的地位。

香港作为中国企业离岸上市中心的强劲反弹,以及印度连续第二年创纪录的首次公开募股(IPO)规模,是推动此次激增的主要动力。

2025年:

- 亚太地区通过首次公开募股、配售及大宗交易共筹集资金2627亿美元。

- 该地区创下四年来的最高股票发行量

- 全球五大最繁忙的股权交易场所中有四个位于亚洲²

香港股市的强劲反弹和印度创纪录的首次公开募股活动是主要推动力。²

2026:重磅股权项目储备

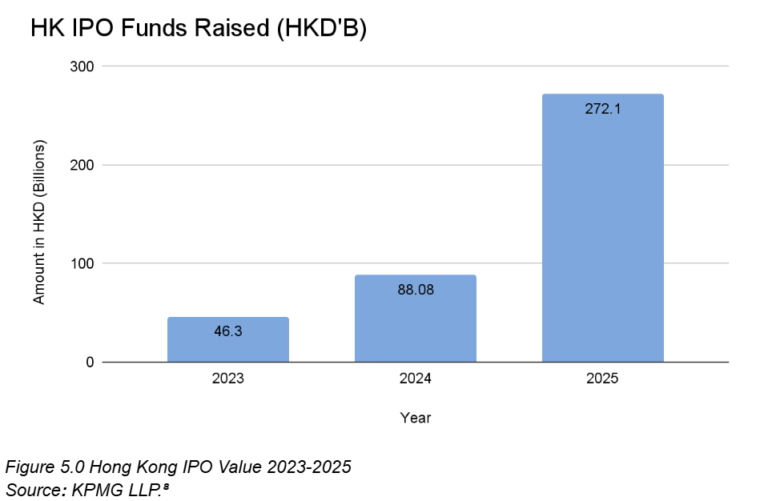

在股权资本市场方面,香港的复苏势头预计将持续,中国企业将继续在该地寻求首次公开募股(IPO)和二次发行。9如下图5.0所示,香港在2025年以IPO募集资金规模重夺全球榜首,总募集资金达2721亿港元,较上年同期增长210%。 这一强劲增长标志着2021年后低迷期的彻底逆转,使香港重新稳居全球最重要的股权融资中心之列。

值得注意的是,复苏并非仅由少数几笔巨额交易推动。2025年共完成100宗首次公开募股 ,较2024年增长43%,表明市场广度和发行人信心均显著提升。这进一步巩固了香港作为中国主要离岸股权门户的地位。

预计这一势头将延续至2026年。

- 香港首次公开募股(IPO)可能筹集高达450亿美元资金,创下该市六年来的年度最高纪录。⁸

- 印度正朝着连续第三年创下首次公开募股(IPO)活动纪录的目标迈进,其发展动力源于数字平台、金融服务公司以及跨国公司剥离业务的推动。²

印度即将迎来又一个强劲的IPO年,不过花旗预计交易数量将减少,但平均交易规模会更大,这主要得益于当地机构和散户的强劲需求。跨国公司预计也将继续变现其印度子公司,这反映出印度作为核心资本市场的成熟度不断提升。

除中印两国外,日本和澳大利亚的并购活动有望增加,这得益于公司治理改革、资产负债表实力增强以及战略性重组。花旗还指出,东南亚地区将迎来更多股权资本市场交易,特别是随着区域龙头企业进入公开市场以筹集资金支持增长和整合。

亚洲正从一个以增长为导向的股票市场,演变为具有全球重要意义的融资中心。

全球资本流动的重新排序

随着亚洲市场不断深化,美国正日益聚焦于通过关税、补贴和产业政策在国内吸纳资本。³

结果形成了一个分叉的全球体系:

- 美国作为资本磁石

- 中国作为资本输出国

- 亚洲作为贸易、资本与产业政策交汇的主要舞台³

对投资者而言,亚洲已不再是"新兴市场配置",正逐渐成为 全球投资组合的核心支柱。

结论

亚洲在全球资本市场中的角色已从周期性参与转向结构性主导。持续的贸易顺差、对外资本配置以及更深层次的资本市场正在重塑全球资本流动格局。

中国正处于这场转型的核心位置。贸易顺差不再被官方储备吸收,而是通过企业和私人投资者在全球范围内分散,这使中国日益成为全球流动性的重要来源,并增强了市场对中国资本和货币动态的敏感度。

与此同时,以香港和印度为首的亚洲股市正重塑全球资本形成格局,其支撑在于由规模、质量和机构参与构成的长期发展路径,而非短期动能。

这些力量共同标志着一场持久的转变。亚洲不再是边缘配置,而是全球资本战略的核心支柱。

脚注

¹ 彭博新闻社,《中国出口繁荣远未结束,贸易顺差创历史新高》,2026年1月14日发布,2026年1月15日更新。

² 彭博新闻社,《亚洲股权资本市场在股票发行激增后,2026年有望迎来爆发式增长》,2026年1月。

³ 彭博新闻社,《中美颠覆全球剧本,资本流动逆转》,2026年1月12日。

⁴ 彭博新闻社,《中国1.2万亿美元意外之财悄然渗入全球市场》,2026年1月16日。

⁵ 国际货币基金组织,《世界经济展望:驾驭全球分化》(华盛顿特区:国际货币基金组织,2025年)。

⁶ 经济合作与发展组织,《外国直接投资数据与全球投资趋势》(巴黎:经合组织,2025年)。

⁷ 彭博经济研究,引自彭博新闻社评论,2026年1月。

⁸ 毕马威会计师事务所,香港资本市场展望2026(香港:毕马威,2025年)。

9 花旗集团《中国经济复苏为2026年亚洲并购市场注入信心》。彭博新闻。2026年1月7日。

参考文献

-

彭博新闻社。《中国出口繁荣远未结束,贸易顺差创历史新高》。2026年1月14日发布,2026年1月15日更新。

-

彭博新闻社。《亚洲股权资本市场在股票发行激增后,2026年有望迎来爆发式增长》。2026年1月。

-

彭博新闻社。《中美颠覆全球剧本,资本流动逆转》。2026年1月12日。

-

彭博新闻社。《中国1.2万亿美元意外之财悄然渗入全球市场》。2026年1月16日。

-

国际货币基金组织。《世界经济展望:驾驭全球分化》。华盛顿特区:国际货币基金组织,2025年。

-

经济合作与发展组织。《外国直接投资数据与全球投资趋势》。巴黎:经合组织,2025年。

-

彭博经济研究。引自彭博新闻社的评论。2026年1月。

-

毕马威会计师事务所。香港资本市场展望2026。香港:毕马威,2025年。

-

彭博新闻。花旗集团《中国经济复苏为2026年亚洲并购市场注入强劲动能》。2026年1月7日。