地缘政治塑造着价格走势、资本流动、增长态势、结构性变革及风险溢价。近期委内瑞拉、伊朗局势,美联储政策动向,以及达沃斯论坛对格陵兰问题的关切,都可能在全球范围内引发深远甚至持久的严重后果。因此,投资回报在宏观市场、行业板块、经济要素、国家层面及资产类别层面,自然对地缘政治风险高度敏感。

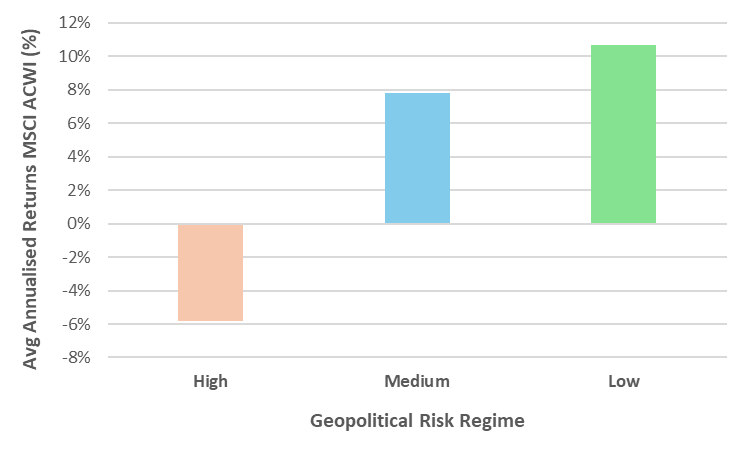

正如预期的那样,高地缘政治风险与较低的回报率相关联。

MSCI博客文章:解读投资中的地缘政治风险

未来二十年将不再由周期性力量主导,而是由地缘政治的结构性转变所定义,这些转变将从根本上重塑全球回报格局。

1. 世界正步入多极化时代

数十年来,美国主导的全球秩序通过依赖基于规则的商业运作,促成了:

- 稳定且持续增长的贸易

- 可预测的供应链,着重于效率

- 深厚的资本市场,资本自由流动

- 人力资本、思想与创新的互联互通增强

那个时代正在终结。

当今世界正处于中美两极分化的格局中,欧洲、印度、东南亚及中东地区正形成战略平衡集团。

这一转变对以下方面产生实质性影响:

- 供应链

- 货币制度

- 技术竞争

- 能源安全

- 资本流动性

- 全球协调,例如应对气候变化和未来大流行病暴发

对于家族办公室而言,这意味着地域多元化已不再是可选项——而是 必须采取的 策略 。

2. 脱全球化走向区域化

去全球化并不意味着全球贸易的终结,而是区域化的兴起:

- 美国制造业与服务业回流

- 中国科技分化与经济多元化

- 欧洲正加强其战略自主权

- 东南亚供应链转移

- 印度崛起为制造业中心

机构投资者正在重新配置资产,转向:

- 国内基础设施

- 本地化制造资产

- 区域多元化的供应链

这些变化为私募信贷、物流资产和基础设施股权创造了机遇。

值得注意的是,过去十年间,中国的"一带一路"倡议在建设大规模基础设施项目、能源网络和数字基础设施方面展现出前瞻性,如今为投资者提供了一份蓝图草案作为指引。

3. 能源安全重塑投资周期

对化石燃料的依赖正在减弱,可再生能源正呈现出意外的上升趋势,这进一步凸显了关键矿物对能源转型至关重要的作用。

在此背景下,传统石油生产国的转型路径、各国关键矿产加工能力的显著差异,以及现有国家网络应对需求增长的能力,都成为关注焦点。

这场能源转型已不再仅仅是环境议题,它已成为地缘政治投资周期。

- 石油出口国转移资本

- 可再生能源正以史无前例的成本曲线实现规模化发展

- 电网现代化迫在眉睫

- 稀有与关键矿产资产所有者及下游加工环节正成为战略要地

可能的赢家将是:

- 能源基础设施

- 输电网络

- 矿产/大宗商品相关资产,特别是稀有、关键矿产

4. 人口结构将决定增长与回报特征

人口结构(如年龄构成和人口增长)深刻影响着经济增长。经济体可分为两类:年轻且增长中的经济体与老龄化经济体。

这种分歧具有结构性,将在未来数十年对供需关系及价格产生重大影响。

麦肯锡公司——直面新人口现实带来的影响,2025年1月14日

中国、韩国、日本及许多欧洲国家等人口老龄化地区将面临:

- 生产率较低

- 更高的依赖负担

- 股票回报潜力减弱

另一方面,印度、印度尼西亚、越南和菲律宾等拥有"人口红利"的地区将创造:

- 更大的消费市场

- 更高的潜在增长倍数

- 国内股票跑赢大盘的潜力更强

投资者需要意识到这些人口趋势及其对增长和投资回报的必然影响。

5. 资本管制、制裁与汇率风险将变得更为重要

家族办公室必须规划:

- 更多资本管制制度

- 跨境投资流动的障碍

- 波动的外汇周期

- 碎片化的支付系统

机构投资组合可通过以下方式分散投资来对冲风险:

- 硬通货资产

- 多币种债务组合

- 全球供应链基础设施

- 跨境私募市场

6. 制度性应对:构建地缘政治韧性

地缘政治事件无法预测,机构也不应试图预测。相反,机构可通过在投资组合中构建韧性来应对地缘政治的不确定性:

- 在多个宏观经济体系间进行配置,以降低单一国家风险

- 通过增加结构性分散投资来构建冗余的回报和收入来源

- 针对不同时间周期的轮班进行压力测试,并持有可在冲击期间部署的流动性

- 采用情景驱动的资产配置策略,构建多区域投资渠道体系

关键要点

未来二十年不会青睐被动、本土偏好的投资组合。它将奖励 具备机构级水准、洞悉地缘政治的资本配置策略 ——这种配置旨在应对地缘政治变局,而非仅仅应对市场周期。

#宏观展望 #全球市场 #资产配置 #家族办公室 #资产管理 #FTCP洞察