鉴于近期市场环境,在构建投资组合时实现稳定收益已变得颇具挑战。传统固定收益产品不再提供足够的实际收益率,而股票类收益产品则带来许多家庭难以承受的波动性。

如今,众多机构投资者——包括捐赠基金、养老基金以及成熟的家族办公室——正日益将私募信贷视为核心收益引擎。私募信贷早已超越小众策略范畴,现已成为规模达数万亿美元的资产类别,在银行因监管与资本约束而退出的领域提供融资支持。

为何私募信贷此刻至关重要

结构性力量正推动其崛起:

- 监管限制已导致银行贷款减少

- 借款人寻求灵活、长期的资本

- 投资者要求在保障本金的前提下获得收益

当前的私人信贷策略涵盖:

- 高级直接贷款

- 基于资产的贷款

- 特殊情况与救援融资

- 房地产与基础设施债务

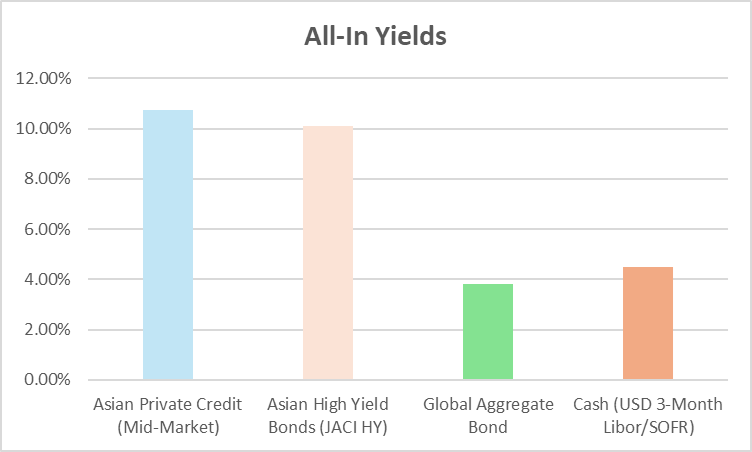

结构合理时,私募信贷能够提供 比公开市场高收益债券 甚至优于公开发行的高收益债券。

来源:AIMA(另类信贷委员会)《2024年亚洲私募信贷报告》;施罗德《2025年亚洲信贷展望》。亚洲私募信贷数据已修订以反映中位数回报率。

涉及的风险

私募信贷并非没有风险,投资者应评估其中涉及的相应风险:

- 缺乏透明度,通常不采用市价计价

- 流动性不足且锁定期较长

- 浮动利率下的利率敏感性

- 放宽契约条款及采用实物支付(PIK)可能导致承销失败的风险

- 虚高的估值

- 借款人高杠杆率导致违约风险上升

- 投资组合变得过度集中

机构级私募信贷的独特之处

机构投资者可通过以下方式降低风险:

- 高级有担保职位

- 强有力的契约和抵押品

- 跨借款人和年份的分散投资

- 经理人秉持审慎的承销纪律,而非单纯追求收益

投资组合角色

私募信贷不应仅被视为提升回报的工具。其真正价值在于:

- 稳定的收入来源

- 与公共市场的相关性较低

- 跨周期资本保全

关键要点

对于家族办公室而言,私募信贷应作为战略性配置而非战术性交易。将其定位为收入核心组成部分——实现多元化配置、采用保守型结构,并严格筛选管理人。

#私募股权 #私募信贷 #另类投资 #家族办公室 #资产管理 #FTCP洞察