关键要点

- 基础设施债务提供由关键服务资产支持的契约性优先担保现金流,其历史违约率低于企业信贷(穆迪分析,2020年)。

- 私募市场利差通常高于公开市场的高收益债券利差,这反映了流动性不足和结构复杂性,而非仅源于额外的信用风险(大都会人寿投资管理公司,2025年)。

- 结构性利好因素——包括银行收缩业务、再融资需求以及能源转型投资——正为私募贷款机构拓展机遇空间(麦格理资产管理公司,2024;瑞银资产管理公司,2025)。

- 风险仍具有行业和管理层特异性,尤其体现在建筑、监管、再融资和流动性方面。

- 对于许多机构投资者而言,基础设施债务可作为补充性收入来源和多元化投资工具,而非传统债券的替代品。

随着传统固定收益类资产的实际收益率被压缩,以及公开市场股票的波动性持续攀升,投资者正日益倾向于选择那些能提供可预测收益且下行风险较低的资产。

基础设施债务——即对公用事业、交通网络、可再生能源平台及数字基础设施等关键服务资产的贷款——已成为此类细分领域之一。尽管该领域规模庞大且运营历史悠久,但机构投资组合中的配置比例仍相对有限。私营基础设施约占配置总额的4%,其中债务仅占该部分投资的一小部分(Hodes Weill & Cornell University, 2024)。

对于寻求合同现金流、通胀挂钩及结构性优先权的资产配置者而言,基础设施债务正日益被视为传统信贷和私募市场策略之外的互补投资工具。

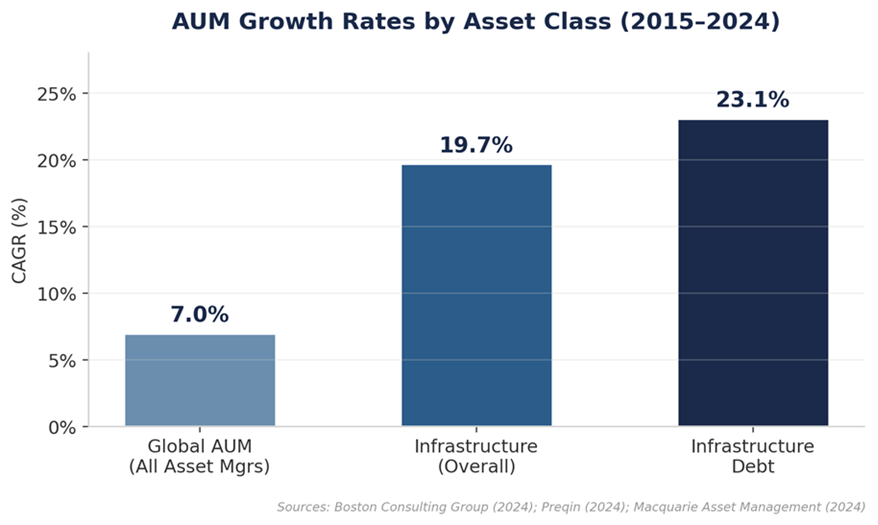

图1:自2015年以来,基础设施债务的增长速度已达到全球资产管理公司资产管理规模的近三倍。

结构基础

基础设施资产与传统企业借款人存在显著差异。这类资产通常提供需求弹性较低的基础性服务,在受监管或合同约定的收入机制下运营,且需要大量前期资本投入,具有较高的市场准入门槛(麦格理资产管理公司,2024年)。这些特征共同支撑着其在经济周期中持续稳定、可预见的现金流。

对贷款方而言,这转化为在企业信贷市场中较为罕见的结构性保护措施:优先担保地位、长期特许权或承购协议、专项流动性储备,以及在许多情况下明确的通胀转嫁机制。

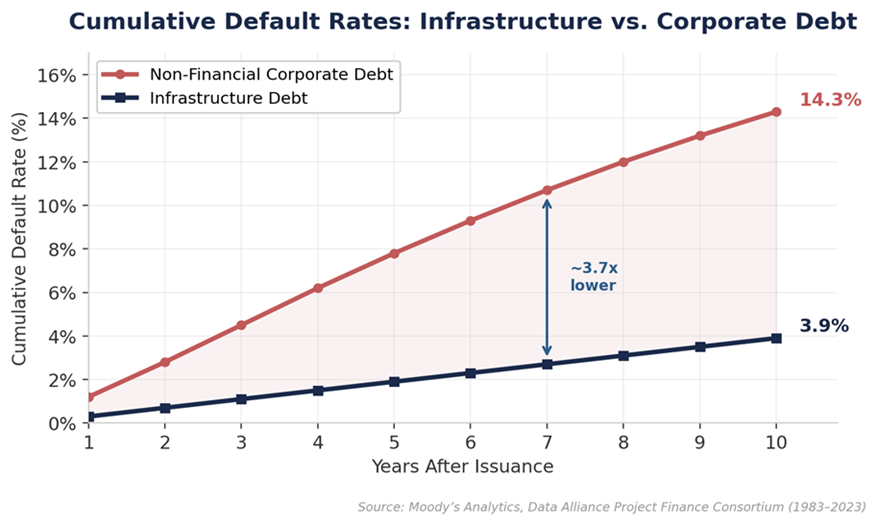

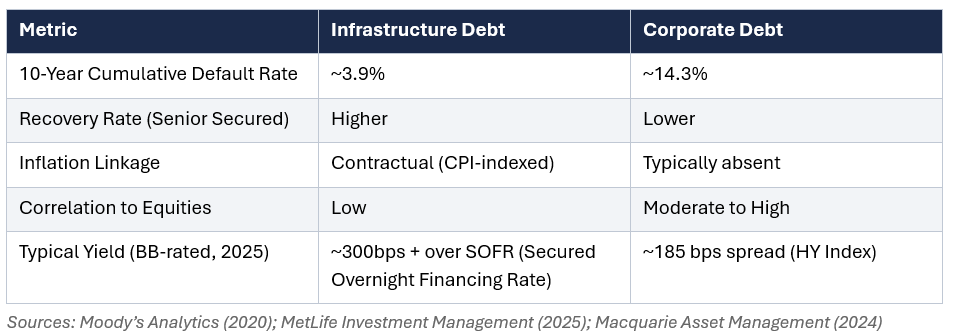

从历史数据看,这种结构转化为较低的信贷损失。穆迪数据显示,基础设施项目债务在第10年的累计违约率约为3.9%,而非金融企业信贷的违约率则高达约14.3%(穆迪分析,2020年)。

图2:基础设施债务的累计违约率显著低于非金融企业债务。

当前市场中的相对价值

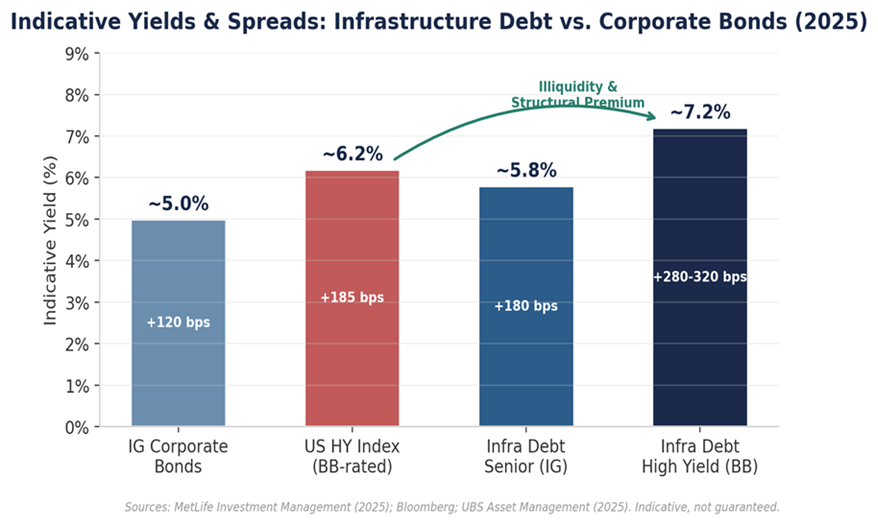

私募基础设施债务的定价通常比同等评级的公开市场信用产品利差更宽,这反映了其流动性不足、结构复杂以及银行对长期资产的竞争减弱等特点。

近期市场定价显示,BB级私营基础设施债券的利差在SOFR基础上维持在200多点至300点出头,这意味着其综合收益率约为7%或更高。对许多投资者而言,这相较于公共高收益债券提供了额外的套利空间,且有更强有力的抵押品和契约保护作为支撑。

然而,比较的意义主要体现在净收益层面。管理费、流动性限制及管理人选择均对实际回报产生重大影响,且私募市场的波动性相较于公开市场基准往往更为平缓。因此,基础设施债务应被视为差异化的私募信贷敞口,而非流动性债券的直接替代品。

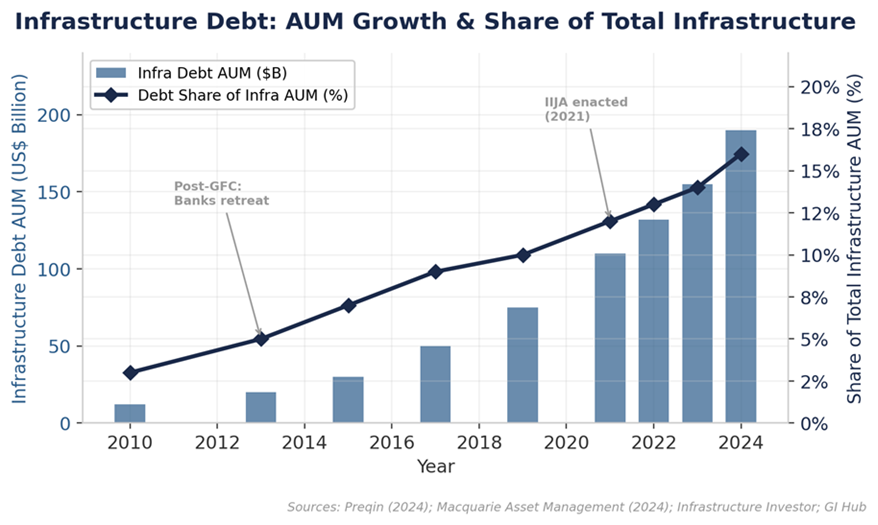

图3:自全球金融危机后银行撤资以来,基础设施债务资产管理规模显著增长,目前约占基础设施总资产的16%。

图4:基础设施债务相较于可比企业信贷提供显著的收益率溢价,这反映了其流动性不足及结构性溢价。

日益增长的机遇组合

若干结构性力量持续为私人贷款机构拓展机遇空间。

全球基础设施需求持续攀升,其驱动力源于能源转型、电网现代化、数字化进程及交通升级。与此同时,监管资本约束削弱了银行对长期项目融资的兴趣,为机构资本提供者以优渥条件介入创造了空间。随着到期资产的再融资浪潮涌现,交易量正持续保持稳定增长态势。

由此形成的更深远、更多元化的项目储备,涵盖可再生能源、能源存储、数据中心、光纤网络、公用事业及社会基础设施等领域。

风险与核保考量

尽管违约率历来低于企业信贷,但风险依然显著,且因行业和结构差异而存在明显差异。

施工执行、监管或费率重置、需求波动、再融资条件以及有限的二级市场流动性都可能影响最终结果。不同管理人之间的业绩差异也相当显著,这反映了他们在项目来源、结构设计和资产监督方面的差异。

基于上述原因,实际回报高度依赖于严谨的承保流程和投资组合构建。基础设施债务应被视为具有实物资产特征的私募信贷——以流动性降低和复杂性增加为代价,换取更高的收益潜力。

投资组合申请

基础设施债务专注于高级有担保、已签约或棕地资产,可在多元化投资组合中发挥多重作用:

它能够提供合约性收入,引入部分通胀敏感性,将风险敞口分散至上市市场之外,并通过抵押品和结构性保障措施提供下行保护。

这些特性吸引了保险公司、养老基金、捐赠基金及家族办公室的持续增持,这些机构在寻求稳定收益的同时,无需承担全部股权风险。

关键要点

综合投资论点——基础设施债务

基础设施债务已发展成为私募信贷领域的核心板块,其兼具长期合同现金流、优先担保地位及内嵌通胀敏感性等特性,这些优势在公开固定收益市场中正日益稀缺。历史损失经验、基础服务收入模式及保守的资本结构支撑着该领域在经济周期中的韧性表现,而银行资产负债表的收缩与全球基础设施资本需求的上升,则持续强化着有利的供需格局。

基础设施债务处于传统固定收益与私有实物资产之间,既融合了可预测的现金流和结构性保护,又兼具私有市场的固有权衡——最显著的是流动性降低、承销复杂性增加以及管理人选择风险上升。因此,其回报更多取决于严谨的结构设计、资产筛选以及对运营商和交易对手的评估,而非受整体市场贝塔系数驱动。

随着机构资本日益从公共债券转向私募信贷和实物资产,基础设施债务正从利基配置转型为战略性投资组合基石。对于能够承担其流动性不足和复杂性的投资者而言,该资产类别提供了独特且持久的收益来源、通胀对冲机制以及难以在公开市场复制的投资组合多元化优势。

在私募信贷配置中,对基础设施债务的优先级为 :在多年期投资框架内,超配高级 有担保债务、核心债务及核心增强型债务。优先选择具有CPI挂钩机制、与赞助方利益高度一致的已签约或受监管的存量资产。重点关注具备成熟项目开发、结构设计及重组能力的基金管理人。对 重建设施或受贸易风险影响的策略维持中性立场 ,对高杠杆 或次级资本结构保持低配 ——当回报溢价主要反映风险而非流动性不足时尤为如此。

参考文献

霍德斯·韦尔与康奈尔大学(2024)。《机构基础设施配置监测报告》。康奈尔大学基础设施政策项目。

IFM投资者/基础设施投资者(2025)。基础设施债务在未来一年中前景良好。

麦格理资产管理(2024)。《基础设施债务:同等中的首选》。麦格理洞见。

大都会人寿投资管理公司(2025)。《基础设施债务:私募信贷组合中极具吸引力的补充》。市场集团战略洞察。

穆迪分析(2020)。《基础设施作为资产类别的研究》。穆迪分析数据联盟项目融资联盟。

瑞银资产管理(2025)。《2025年基础设施展望》。资产类别展望。