许多家族办公室认为其投资组合表现不佳,是因为未能选中优质股票或错失最新投资趋势。真相其实更为简单——也更为关键:他们承担的风险并未带来相应回报。

机构将这种风险 称为无偿风险—— 它会加剧波动性,却不会提高预期回报。正是这种风险在悄无声息地侵蚀着人们对长期复利效应的预期回报。

1. 伪装成信念的专注风险

家庭投资组合往往类似于随时间积累的“心仪投资理念”集合。这导致:

- 过度暴露于特定主题

- 个别头寸的特殊风险

- 对国内股票或房地产的“本土偏好”

这并非信念坚定,而是投资组合脆弱。

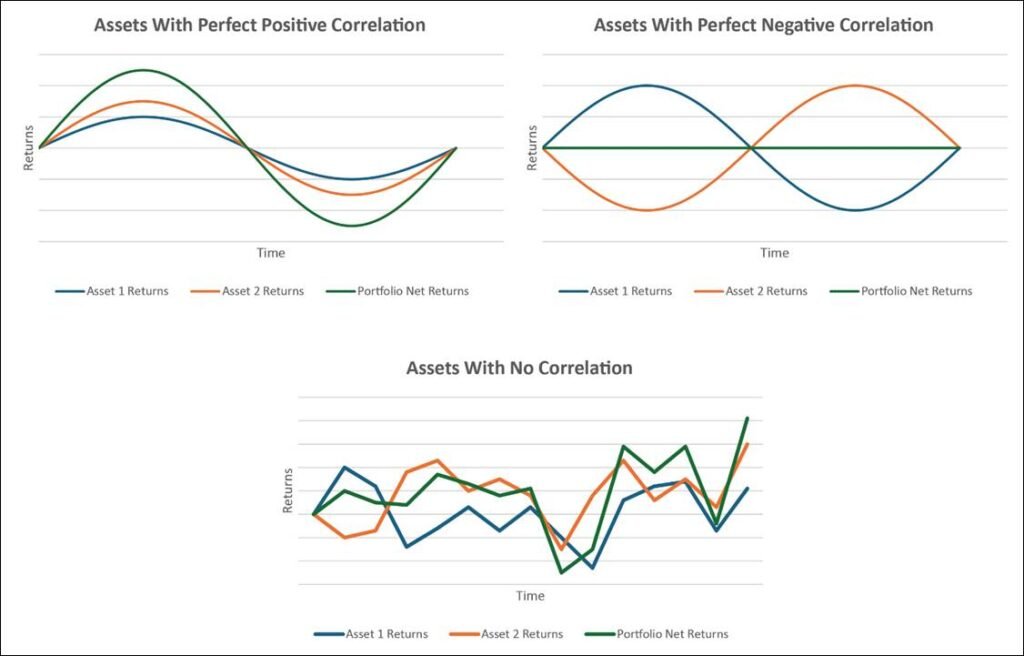

2. 相关性的重要性

投资组合中不同资产之间的相关性对整体净回报至关重要。当市场行情向好时,相关性较高的资产组合能提升净回报;但同样地,当市场风向转变时,这类组合也会产生更高的损失。

因此,在设计任何投资组合的构成时,投资者应警惕相关性带来的影响。然而,许多家族办公室往往过度依赖其熟悉的资产类别;一旦遭遇压力,这些资产的风险敞口可能出现显著正相关,从而加剧损失。

为缓解此问题,可通过投资相关性较低的资产实现分散化配置,这些资产可能包括另类投资,例如 私募信贷、基础设施、实物资产及对冲风格的分散投资工具。

3. 过剩现金也是一种风险

持有大量现金余额看似安全,但从长期来看,现金:

- 拖累实际回报

- 因通货膨胀导致长期购买力下降

- 成为阻碍合理再平衡和复利的障碍

机构通常不会持有超过2-3%的现金,除非出于战略需要。

4. 缺乏正式的风险预算

捐赠基金和主权财富基金的运作始于一个简单的问题:“我们能承担多少风险?这些风险又该如何分配?”

家庭很少以这样的框架运作。

若未进行适当的风险预算:

- 投资组合会产生非预期的风险敞口

- 回撤变得难以预测

- 回报变得不稳定且依赖运气

5. 解决方案:可控风险,而非随机风险

机构级投资组合专注于具有长期正风险溢价的风险:

- 股票贝塔系数(在合理估值水平下)

- 信用利差

- 流动性溢价

- 实物资产收入

- 在周期正确点上的持续时间

- 调整投资组合,以考虑投资组合层面各投资标的之间的相关性

必须消除噪音。保留溢价。

关键要点

多数投资组合表现不佳,并非源于家族办公室缺乏投资机会,而是因为它们承担着未计价、未获回报的风险。

解决这个问题,性能就会提升——不是通过承担更多风险,而是通过承担正确类型的风险。

#风险管理 #投资洞察 #机构投资 #家族办公室 #资产管理 #FTCP洞察