数十年来,保守型投资组合始终基于一个简单假设:购买优质债券,持有蓝筹股,并依赖均值回归。这一策略曾行之有效——直到几乎所有主要资产类别的估值攀升至历史极值,以往的假设如今正面临挑战。

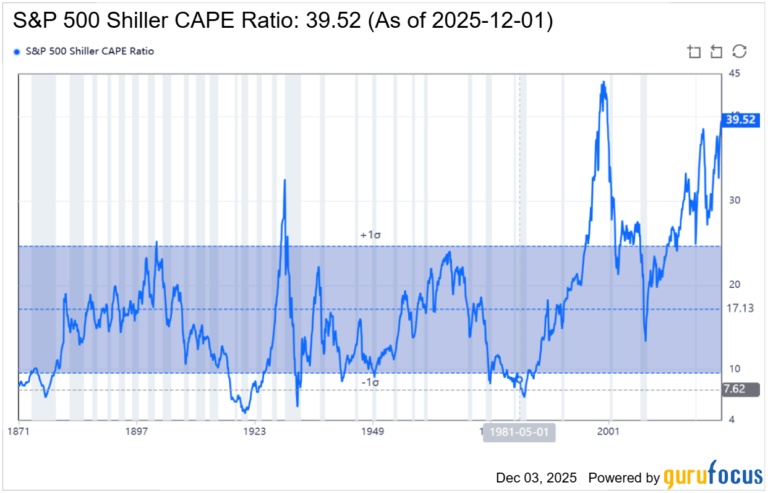

标普500指数当前的周期性调整市盈率(CAPE)为39.52倍,较 历史中位数16.04的两倍有余 于 历史中位数16.04的两倍有余。这表明市场估值明显 高估。

鉴于当前市场与2001年科技泡沫呈现的相似模式,人们纷纷作出令人不寒而栗的类比。 类似的模式 ,市场出现了惊人的相似之处。因此,当下设计保守型投资组合以实现资本保全和防御目的,需要全新的操作指南:精准性、纪律性,以及机构级别的投资组合工程设计。

- 高估值要求更低的预期回报

当估值过高时,投资者可预期未来回报将呈现不对称性:上行空间有限,下行风险显著。具有长期投资视野的家族办公室必须据此调整预期:

- 市盈率达20至30倍的股票,实际上难以实现8%至10%的长期回报率。

- 债券不再是免费的对冲工具,久期效应可能带来双重影响。

- 传统的60/40配置已变得依赖估值,需要针对每位投资者进行审慎的重新评估。

保守型投资组合如今应当像捐赠基金那样运作,而非传统被动型政策投资组合。

- 风险管理并非择时交易

依赖包含“等待崩盘”策略的做法可能并不明智。择时交易无法持续带来正向回报。关键在于 风险意识的投资组合设计:

- 降低无补偿风险敞口。

- 增加在非相关替代品之间的多元化配置。

- 运用系统性风险控制机制规避肥尾事件。

机构之所以表现优异,并非因为它们承担更少的风险,而是因为它们承担的是经过设计和计算的风险,而非随机风险。

- 来自结构性而非周期性来源的替代性收入

保守型投资组合仍需追求收益。然而,盲目追求信用贝塔或久期可能并非明智之举。投资者可探索以下收益来源:

- 高级有担保私人信贷

- 高质量基础设施债务

- 房地产支持的收入流,例如房地产投资信托基金(REITs)

这些产品提供收益,且不会出现类似股票的回撤。

- 目标是什么?

保守型投资组合的目标至少应包括:

- 保本

- 3–5%的收入

- 流动性管理

- 避免导致跨代财富受损的资产缩水

新的保守型投资组合应当具备机构化、多元化及数据驱动的特点。

关键要点

旧规则是为估值低、收益率高的世界制定的。当今环境需要新的行动指南——将风险管理视为科学,回报视为结果,韧性作为核心使命。

#投资组合策略 #资产配置 #全球市场 #家族办公室 #资产管理 #FTCP洞察