一些投资者相信,通过精准预测——即预测经济衰退、预判市场顶部、预测通胀以及把握重新入市时机——能够获得投资优势。这种做法直觉上颇具吸引力且令人心动——既能在市场低迷时提供保护,又能在经济复苏时放大回报。

挑战不在于理论,而在于现实中的情况以及实施过程中的巨大困难。

然而,当我们审视全球最成功的长期投资者——包括大学捐赠基金、主权财富基金以及顶尖家族办公室——的投资实践时,却呈现出一幅截然不同的图景。

他们的优势很少来自预测。

这源于系统性的风险控制。

在这些工具中,波动率目标策略是最为强大——却也最被低估——的一种。基于波动率的投资框架帮助机构投资组合度过了危机,实现了资本的复利增长,并避开了那些导致许多投资者偏离正轨的行为陷阱。

对于那些着眼于数十年而非单个季度的家族办公室而言,理解这一区别至关重要。

市场择时策略的顽固迷思

要想在择时方面取得成功,投资者必须两次判断正确:

- 何时退出以降低风险

- 何时重新进入

即便是经验丰富的投资者,也很难始终如一地做到这一点。实证研究表明:

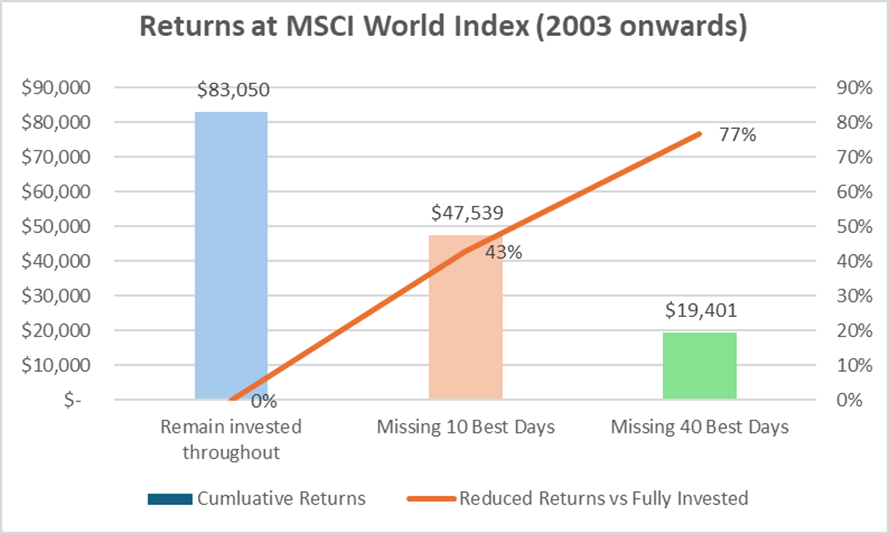

数据显示,在超过22年的时间里, 仅仅错过10个表现最佳的日子,或者 仅占 的交易日,其投资回报率 将比在整个期间内始终持有(无论市场涨跌)低43%。

如果错过40个最佳交易日(即总交易日的0.4%),收益将减少77%。

来源:Datastream——2003年10月31日至2026年1月2日MSCI世界指数(未对冲)的每日回报率

因此,在实际操作中,择时交易往往会将暂时的波动转化为永久的损失。

这并非对智慧或经验的贬低,而是对结构性与行为性局限的承认。

为什么长期资本管理公司会因时机选择失误而受挫

家族办公室面临着独特的挑战,这使得择时操作尤为危险:

- 财富集中 加剧 了情感压力,加剧了行为差异

- 跨代目标会增加回撤成本

- 治理结构虽然至关重要,但在市场快速变化时,却可能会无意中拖慢决策进程

- 资本保全要求限制了对复苏风险的容忍度

在这些环境下,一个时机不当的决定就可能 让多年来的稳健复利积累付诸东流。

这正是机构必须摆脱基于预测的策略的原因。

什么是波动率目标策略

从本质上讲,波动率目标策略是一种以风险为先的框架。

投资组合的构建并非基于预期回报或市场观点来分配资本,而是围绕目标风险水平展开。这应以各家族办公室的风险偏好和风险预算为基础,同时充分考虑波动性及回撤容忍度。

核心问题已从“我们认为市场将走向何方?”转变为:

“鉴于当前的市场状况,我们应该承担多少风险?”

当波动性上升时:

- 曝光量逐步降低

当波动率下降时:

- 风险敞口得到审慎增加

需要强调的是,设定波动率目标的目的并非为了大幅提升回报,短期内甚至可能导致业绩下滑。其主要目的是通过以下方式防止亏损演变为无法挽回的局面:

- 降低最大回撤

- 降低出现极端负回报的可能性

因此,这将有助于改善整体收益与最大回撤比,即获得更优的风险调整后收益,这对以资本保全为首要目标的家族办公室而言尤为重要。

为何波动率是更优的风险信号

波动率并非预测——它是市场压力、杠杆水平和不确定性的实时信号。

从历史上看,波动性加剧的时期往往伴随着:

- 流动性收紧

- 不同资产类别之间的相关性日益增强

- 被迫去杠杆

- 行为性恐慌

通过应对波动性而非预测结果,投资组合能够动态适应不断变化的风险环境。

正是这种适应性,赋予了波动率目标策略其结构性优势。

实施波动率目标制的制度依据

捐赠基金和主权财富基金之所以青睐基于波动率的投资框架,原因有以下几点:

1. 回撤控制

大幅回撤需要指数级更高的回报才能挽回损失。因此,与追逐上涨相比,降低回撤幅度更能可靠地提升长期复利效应。

2. 行为规范

基于规则的风险敞口调整可在危机期间减少情绪化决策,从而避免行为偏差。

3. 恢复更快

在牛市中,即使表面收益率看似较低,但回撤得到有效控制的投资组合往往能更快地回升至此前的高点。

4. 治理兼容性

波动率框架与投资委员会、风险预算及政策投资组合天然契合;它能补充并支持风险管理政策。

简而言之,波动率目标制有助于构建长期资本的管理框架。

家族办公室的波动率目标管理实践

波动率目标策略无需高频交易或复杂的衍生品。该策略可在多个层面实施:

- 投资组合层级的波动率上限:为整个投资组合设定明确的波动率范围,并在超出该范围时调整头寸。

- 跨资产类别的风险预算:在股票、信用、另类投资和实物资产之间分配风险,而非资本。

- 动态仓位区间:允许资产权重根据波动率状况在预定义范围内进行调整。

- 按风险驱动因素进行分散投资:结合具有不同波动率和相关性特征的投资策略,以稳定整体风险。

关键在于清晰和一致,而非复杂。

替代投资在波动率管理型投资组合中的作用

私募市场和另类投资发挥着重要作用——但必须对其有正确的认识。虽然私募资产通常显示出较低的波动性,但这往往是因为:

- 评估平滑

- 不频繁定价(非按市价计价,而是按合同约定)

- 结构性流动性不足

因此,在将私人资产纳入波动率目标框架时,机构评估的是经济波动性,而非报告中的波动率。

对于家族办公室而言,这意味着:

- 对私人部门风险敞口的压力测试

- 避免过度依赖“光学稳定性”

- 确保流动性缓冲资本的规模适当

波动率目标管理旨在评估真实风险,而非表面上的安全感。

关于波动率目标策略的常见误解

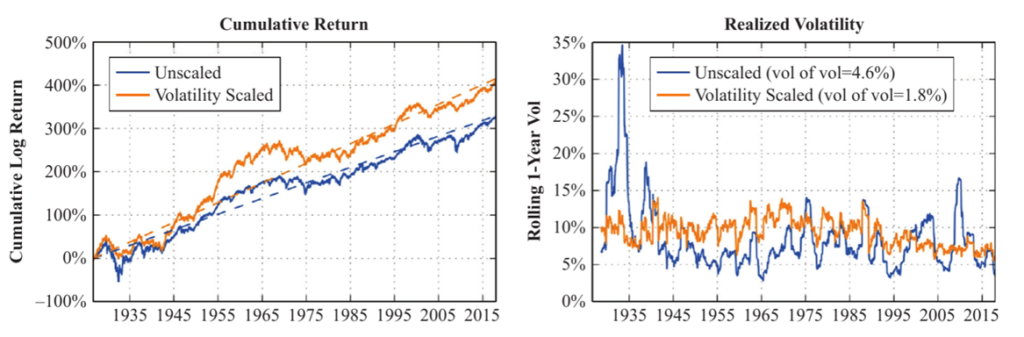

- “这会牺牲上行空间”

在强劲的牛市中,波动率管理型投资组合的表现可能会略逊一筹。但在完整的市场周期中,更优的回撤控制通常能带来更高的复合回报率。

美国股票的累计回报率与已实现波动率(1927–2017)

来源:《投资组合管理杂志》——《波动率目标策略的影响》,2018年秋季刊

从上文美国股票的累计回报率可以看出,从长期来看,基于波动率调整的投资组合回报率高于未进行波动率调整的投资组合。

- “这太保守了”

以波动率为目标并不意味着低风险——它意味着适当的风险,适合那些肩负着多代财富保值与增值责任的投资者。

- “这需要不断地干预”

设计良好的投资框架采用定期再平衡的方式运作,而非每日交易。

为什么这在未来十年尤为重要

未来十年可能会出现以下情况:

- 宏观波动加剧

- 地缘政治的不确定性

- 分散投资的效果可能不如预期,即不同资产类别之间的相关性可能会转为正相关

- 政权更迭更加频繁

在这种环境下,预测变得更加困难——而非更容易。

因此,风险管理正从一种防御性措施转变为可能产生超额收益的重要来源。

多代传承财富的结构性优势

对于投资期限为30年、50年或100年的家庭而言,目标并非仅仅是追求某一年的收益最大化,而是:

- 避免灾难性损失

- 保持决策纪律

- 保留选择权

- 实现稳定、长期的复利增长

基于这些目标,波动率目标策略可以成为成熟家族办公室和机构的重要工具。

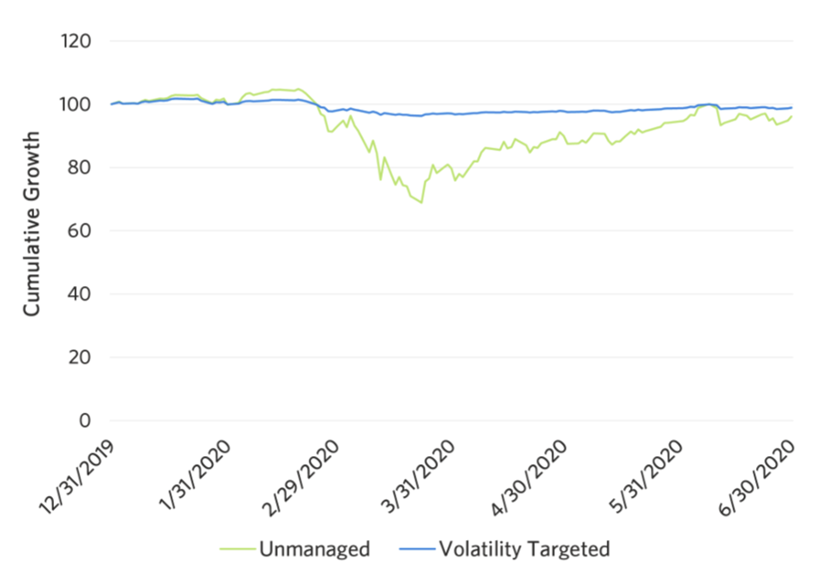

以新冠疫情引发的股市暴跌为例,一个未进行波动率管理的投资组合亏损近25%,而波动率目标型投资组合的跌幅则不到5%。尽管到6月底,这两种策略的收益水平几乎持平,但在此次回调期间,恐慌的投资者本可能会抛售,或被迫抛售。

采用波动率目标策略的家族办公室和机构的投资组合,本可以避免此类永久性损失。

新冠疫情期间市场暴跌对比

来源:Research Affiliates——《在多资产组合中运用波动率目标策略》,2024年1月

关键要点

择时投资既诱人,又直觉易懂——但并不可靠。

波动率目标管理具有系统性、理性客观,且在结构上与长期资本管理理念相契合。下一代最成功的家族办公室,并非那些最擅长预测市场走势的机构,而是那些在风险管理方面最为稳健的机构。

在这个充满不确定性的世界里,风险控制并非回报的桎梏,而是资本保全与增值的基石。

#通胀 #收入型投资 #波动率 #家族办公室 #资产管理 #风险管理 #波动率目标策略 #长期投资 #FTCP洞见