研究表明,在现代投资组合中引入多资产类别的私募市场投资标的,能够带来显著的分散化效益,从而可能提升投资回报。

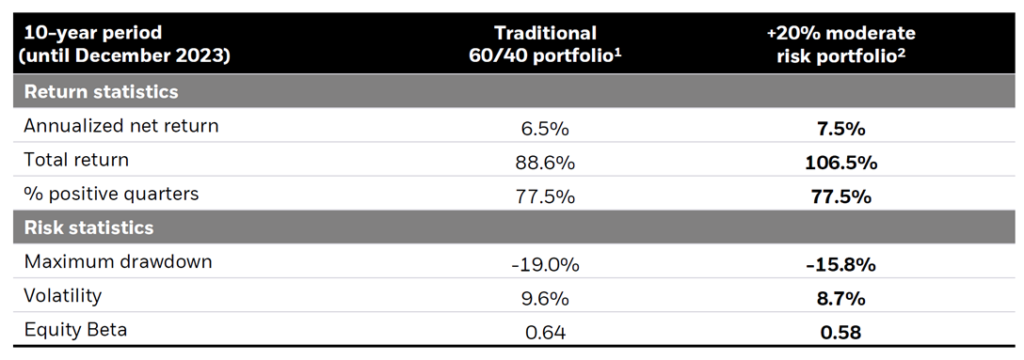

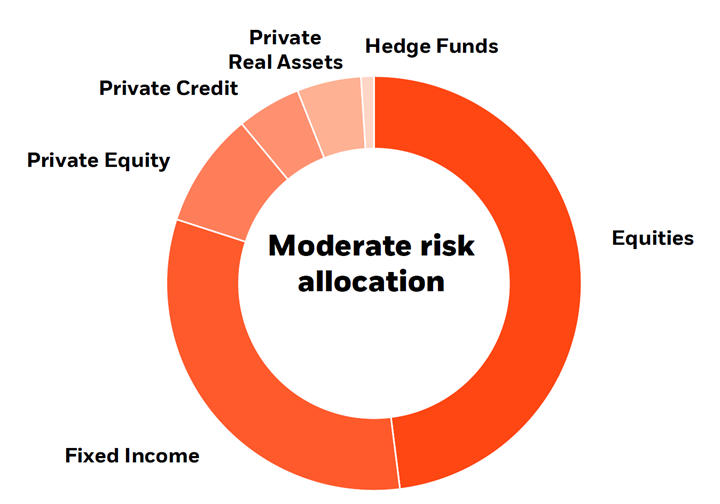

传统60/40投资组合回测示例——其中20%配置于中等风险投资组合

来源:贝莱德与 Partners Group——《弥合私募市场配置缺口:从产品到投资组合构建》,2024年9月

因此,私募市场和另类投资已成为现代投资组合构建的核心。然而,尽管它们日益受到青睐,但它们仍然是家族办公室投资组合中最容易被误解的组成部分之一。

对许多投资者而言,私募股权、私募信贷、实物资产和对冲基金主要被视为收益增强工具——旨在创造高于传统公开市场的回报。然而,机构投资者和经验丰富的家族办公室却有不同的看法。

对他们而言,替代投资不仅关乎超额收益:它还能为投资组合提供结构性韧性。对于那些追求机构级投资回报并希望在“黑天鹅”事件中安然无恙的家族办公室而言,理解这一区别至关重要。

机构为何投资私募市场

领先的捐赠基金和主权财富基金之所以大量投资于私募市场,主要有三个原因:

- 获取差异化的收益驱动因素

- 对资本结构和现金流的控制

- 与流动性较低的投资机会保持长期一致

回报固然重要——但这并非起点。

机构投资组合的构建遵循基本原则:

- 不同资产在经济周期中的表现

- 它们在压力下是如何相互作用的,以及

- 它们如何助力长期复利增长

由于在流动性约束和投资期限方面具有相对灵活性,私募市场若运用得当,有助于解决公开市场无法解决的问题。

流动性溢价:真实存在、具有条件性,且往往定价失当

“流动性溢价”这一概念虽被广泛接受,却鲜少受到批判性审视。未被定价、未获回报的流动性不足是应当规避的风险,不应因此获得任何溢价。

仅凭流动性不足并不能带来超额收益。只有当投资者满足以下条件时,才能获得回报:

- 在经济周期中提供稳定的、具有长期眼光的资本,并充分认识到地缘政治的变化

- 吸收复杂性或结构性低效

- 行使治理或控制权

实际上,许多家族办公室通过以下方式为资产的流动性不足支付了过高的代价:

- 接受长期锁定却得不到相应的回报,即承担无偿风险

- 低估现金流的不确定性

- 未能根据实际流动性需求确定私募配售的规模

这增加了流动性受限和出现不必要资产缩水的风险。因此,金融机构和成熟的家族办公室需要将流动性不足视为一种需要纳入预算的风险,而非一种可以不加区分地接受的特性。

私募股权:差异大于溢价

私募股权(PE)依然是最具影响力——同时也最具争议性——的资产类别之一。

表现最佳的基金经理们继续交出亮眼的成绩单,但表现最佳与最差的基金经理之间存在巨大差距。私募股权投资的回报中位数往往甚至无法充分抵消杠杆成本、管理费和流动性不足带来的影响。

因此,机构投资者应重点关注:

- 经理选拔与交易参与权限

- 该策略与整体投资组合相契合

- 复古多元化

- 资本配置纪律

最具韧性的私募股权投资组合,是那些通过直接干预来创造价值的组合。仅仅买入并持有已不再足够。

私募股权并非一个单一的资产类别——它是由一系列差异显著的投资策略组成的集合,每种策略都具有独特的风险特征,其增长动力源于业务运营,而非 金融工程。

私人信贷:合同收入的兴起

随着银行逐步退出某些贷款业务,私募信贷应运而生并迅速发展。因此,机构选择私募信贷不仅仅是为了追求收益。其他考量因素还包括:

- 资本结构中的优先级

- 合同现金流量

- 抵押品保护

- 协商约定的条款

然而,并非所有私募信贷都具有防御性。风险在以下方面存在显著差异:

- 优先贷款与次级贷款

- 由发起人支持的交易与由资产支持的交易

- 周期性借款人与非周期性借款人

如果运用得当,私募信贷可以成为 以收益为导向的投资组合的支柱。若运用不当,它便会成为隐性风险。

实物资产:抵御通胀需要精准策略

实物资产——基础设施、房地产、自然资源——通常被宣传为对冲通胀的工具。实际上,通胀对冲效果在很大程度上取决于具体资产的特性。

机构投资者通常将以下两类区分开来:

- 受监管现金流与非受监管现金流

- 合同收入与市场价格收入

- 运营风险与开发风险

只有具备定价权或合同价格调整条款的资产,才能提供可靠的通胀挂钩机制。那些缺乏现金流确定性的表面通胀对冲工具,恰恰在最需要它们的时候可能会失效。

对冲基金与流动性另类投资:风险管理工具,而非收益引擎

在机构投资组合中,对冲基金很少被预期能在完整经济周期内跑赢股票。相反,它们通常被用于:

- 降低回撤

- 在压力时期提供多元化选择

- 管理波动性与尾部风险

对回报的预期是切合实际的。其价值在于当其他资产表现不佳时,对冲基金的表现如何。

这种框架在家族办公室的投资配置中往往缺失。

私募市场的流动性幻象

最常见的错误之一,就是将报告中的稳定与 实际的经济稳定混为一谈。

私人资产看似波动性较小,这主要归因于:

- 评估定价或合同约定定价

- 估值频率较低,且不进行每日公允价值计量

- 延迟调整

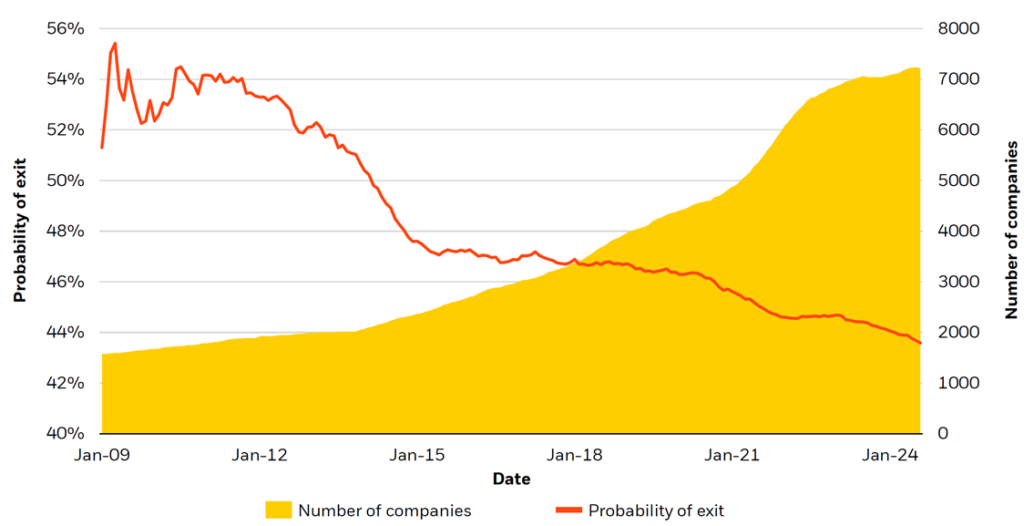

实际上,历年数据显示,私募市场的退出数量正在减少。尽管风险投资和成长型投资领域的企业数量有所增加,但令人担忧的趋势是交易质量有所下降,即退出案例减少,从而导致流动性不足。

出口数量减少

来源:贝莱德——《2026年私募市场展望:一个新的连续体》

因此,机构通过以下方式管理私募市场:

- 对经济风险敞口进行压力测试

- 维持明确的流动性缓冲

- 限制对二级市场流动性假设的依赖

流动性管理并非运营层面的细节——而是战略层面的必要举措。

机构如何将另类投资纳入投资组合

机构不应将另类投资视为一个独立的投资类别,而应:

- 按风险贡献度分配

- 将替代投资纳入整体投资组合构建

- 评估压力情境下的交互行为

- 根据市场周期而非市场情绪进行资产再平衡

关键要点

私募市场在长期财富积累方面可以成为强大的盟友——但前提是必须以机构级的纪律性来运作。

家族办公室和机构需要具备:

- 明确的目标

- 切合实际的期望

- 健全的治理

- 耐心与审慎并重

那些能够代代相传、蓬勃发展的家族办公室,并非拥有最多另类投资的机构,而是那些投资组合整合得最完善的机构。

在私募市场中,正如所有投资领域一样,结构韧性无疑比故事和趋势更为重要。

#私募市场 #另类投资 #家族办公室 #私募股权 #私募信贷 #机构投资 #投资组合构建 #FTCP洞察