许多家族办公室都明确提出了一个目标:在长期内实现4%至5%或更高的实际回报,同时保本。但能持续实现这一目标的投资组合却寥寥无几。

这种差距并非源于缺乏成熟度,而是源于结构设计上的缺陷。

为何大多数投资组合无法达到实际回报目标

常见的错误不难预料:

- 过度依赖股票贝塔系数

- 名义债券的超额配置

- 低估了通胀的拖累作用

- 低估了波动性对回报的影响

- 另类投资组合的分散化程度不足

实际上,投资组合往往是针对乐观的市场环境构建的,而非为了实现稳健的投资结果。

机构如何创造真实回报

能够实现实际回报目标的捐赠基金并非仅仅追求业绩表现。它们围绕三大核心原则构建投资组合:

1. 多个独立的返回引擎

如果投资组合过于集中于某一类资产,短期内或许能获得理想的回报。然而,随着时间的推移——尤其是在高通胀环境下——实际回报必然会低于预期。

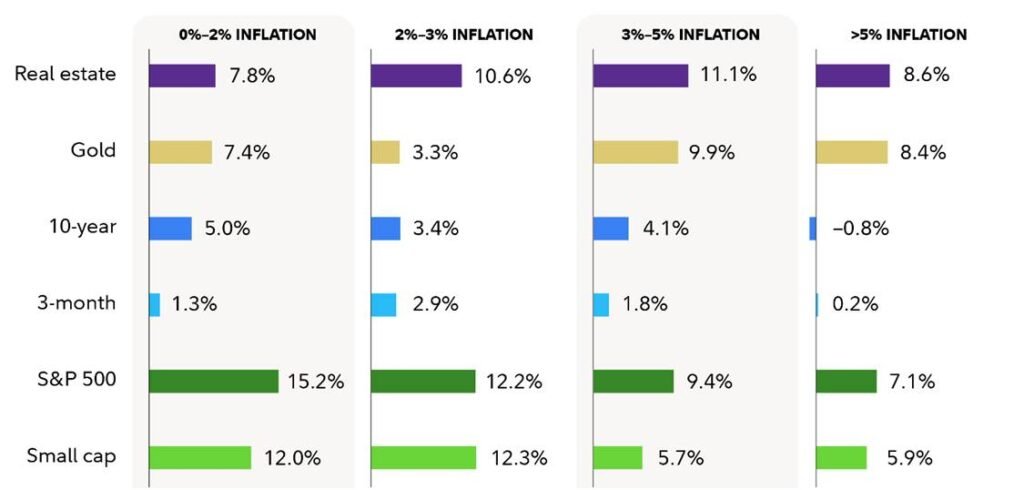

不同通胀区间内部分资产类别的表现(1960–2024)

来源:富达投资——让投资组合抵御通胀的7种方法,2025年5月7日

相反,投资回报应从更广泛的投资组合中获取,包括另类投资:

在当前瞬息万变的宏观环境下,不确定性无处不在,对投资回报产生重大影响不仅可能发生,而且应当在结构上予以考量。因此,不应让任何单一因素占据主导地位—— 分散投资是关键。

2. 考虑通胀因素的构建

如果购买力不断缩水,名义回报率便毫无意义。机构明确建模:

- 各类资产的通胀敏感性

- 真正的现金流韧性

- 资产层面的定价权

3.风险预算,而非资产配置

资本的配置依据是风险贡献,而非标签。这可以防止在相关性较高的资产中出现隐性集中,从而避免其伪装成分散投资。

实践中真正有效的方法

成功的实际收益投资组合通常具有以下特点:

- 股票投资比例设限,并在全球范围内实现分散投资

- 对私营信贷、私募股权及实物资产进行有意义的配置

- 有限地使用杠杆

- 资产再平衡应以风险为导向,而非受市场情绪左右

重要的是,波动性并非通过择时来控制,而是通过结构性分散投资来控制。

对家族办公室的启示

对于家族办公室而言,问题并不在于能否实现4%至5%的实际回报——这是完全可行的。

真正的问题在于,如何有针对性地设计投资组合(而非逐步拼凑而成),从而最终实现这一目标。

关键要点

实际回报并非源于预测或择时策略,而是源于 纪律、设计和结构稳健性的结晶。

#通胀 #收入型投资 #波动性 #家族办公室 #资产管理 #FTCP洞察