数十年来,实物资产有时被视为可选的利基配置——虽有助于分散投资风险,但可被债券替代,而非投资组合构建的核心要素。如今,这种情况已然改变。

如今,领先的捐赠基金、主权财富基金和成熟的家族办公室正系统性地增加对实物资产的配置,这并非战术性交易,而是作为长期投资组合的结构性支柱。

为何变革正在此刻发生

推动这种重新分配的三大力量是:

1. 通货膨胀不再是暂时的

尽管整体通胀有所缓解,但若干重要的结构性通胀驱动因素——能源转型、供应链重组、地缘政治压力、人口结构变化以及财政扩张——依然存在且根深蒂固。

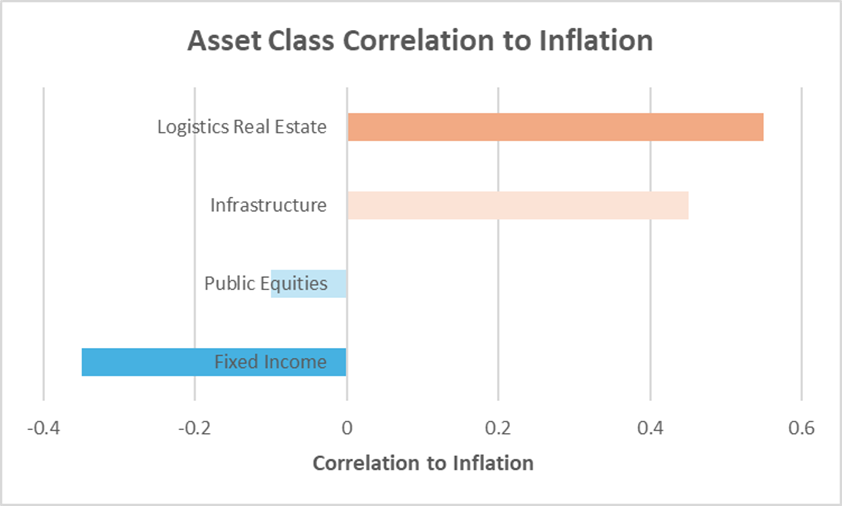

实物资产提供了契约性或内在的通胀关联性,而股票和债券往往无法满足这一需求。

来源:PGIM量化解决方案2024

2. 公共市场的相关性高于预期

在压力时期,股票与债券的关联性可能转为正相关,导致分散投资策略失效。实物资产——尤其是基础设施、具备定价权的房地产及自然资源——不仅与通胀呈正相关,更是独特的现金流驱动因素,能有效降低投资组合的回撤幅度。

3. 传统资产的收益稀缺性

随着实际债券收益率被压缩且股票估值居高不下,机构投资者正寻求不依赖金融工程的、具有持久性的资产支持型收益。

当今实物资产的真正含义

机构投资者应采取长期和主题化视角,避免追逐投机性房地产或周期性大宗商品以获取短期回报或收益。资产配置需考量地缘政治现实、技术进步与分化、长期结构性变革及供应链区域化趋势,重点关注:

- 核心及核心增强型基础设施,尤其在受监管的公用事业、数据中心、交通运输和可再生能源领域。

- 物流地产及核心商业地产,配备长期租赁协议与通胀挂钩的租金递增机制。

- 具有长期可行性的能源转型资产,其现金流已签订合同。

- 与结构性需求相关的特定自然资源,特别是能源转型和先进产业所需的关键矿产,如铜、锂和稀土。

重点在于可预测性、下行保护和长期韧性,而非表面回报。

家族办公室投资组合的启示

对于家族办公室而言,实物资产不应仅被视为收益增强工具,更应作为风险管理手段:

- 稳定投资组合收益

- 降低对公共市场贝塔系数的依赖

- 提升周期性真实回报

因此,管理人选择、杠杆纪律、资产质量和治理机制决定了实物资产究竟是保护财富,还是放大风险。

关键要点

增加实物资产配置的机构并非在进行战术性决策——它们是在适应新的投资格局。那些继续仅依赖金融资产的家族办公室可能面临结构性落后风险,导致投资波动加剧且回报率下降。

实物资产已不再是可选项,而是必不可少的基石。

#私募股权 #私募信贷 #另类投资 #家族办公室 #资产管理#实物资产#FTCP洞见