要让资本在数十年间实现复利增长,从而积累跨代财富,必须具备健全的治理结构和严谨的纪律。这将有助于防范因方向偏离、利益冲突、通货膨胀以及决策失误而导致的资本缓慢流失。

全球最成功的家族办公室之所以与捐赠基金相似,并非因为它们采用相似的资产配置模式,而是因为它们采用了机构治理框架:明确的决策权、严谨的流程以及长期的问责机制。

治理是一个体系,而非一份文件

许多家庭将治理等同于宪法、章程或法律框架。实际上,治理是一个动态系统,既需要适应 不断变化的宏观和地缘政治格局,同时还要不断回答四个根本性问题:

- 针对哪些决策应遵循哪些流程?

- 这些决策是基于什么做出的?

- 如何降低和控制风险?

- 责任制是如何在长期内得到落实的?

如果没有清晰的理解,即便是最优秀的投资策略,最终也难以付诸实施。

三层治理模式

世界一流的家族办公室通常由三个相互独立但又相互关联的层级构成:

1. 所有权层(家庭/主要负责人)

该层定义:

- 长期目标(保护、增长与影响力)

- 风险承受能力及回撤要求或限制

- 时间跨度与代际优先事项

关键在于,这一层级制定的是家庭的长期政策,而非投资组合。

2. 治理层(董事会与委员会)

其中包括:

- 投资委员会

- 风险与审计监督

- 独立顾问委员会(如有需要)

他们的职责并非挑选个股,而是:

- 将目标转化为战略

- 设定风险预算和分配范围

- 监督实施与绩效

- 贯彻流程纪律

3. 执行层(管理层与顾问)

这里是:

- 构建投资组合

- 选定管理人员

- 风险受到监控

- 生成报告

最优秀的家族办公室会严格划分各层级的决策权。

为什么大多数家族办公室在治理方面面临困境

常见的故障模式包括:

- 创始人无限期保留所有决策权

- 那些只讨论战术而不讨论战略的投资委员会

- 没有正式的风险框架

- 家庭、董事会与管理层之间的界限模糊

- 没有结构化的审查或问责机制

这些弱点在牛市中很少显现。然而,在危机和黑天鹅事件发生时,它们会演变成灾难性的后果,并可能加剧损失。

治理作为风险管理工具

人们很容易认为,面对瞬息万变的市场情绪,专业基金经理能够始终如一地贯彻自身的策略或投资风格。但研究表明,事实未必如此。如果放任这种偏离,自然会影响每个投资组合的最初目标和回报。

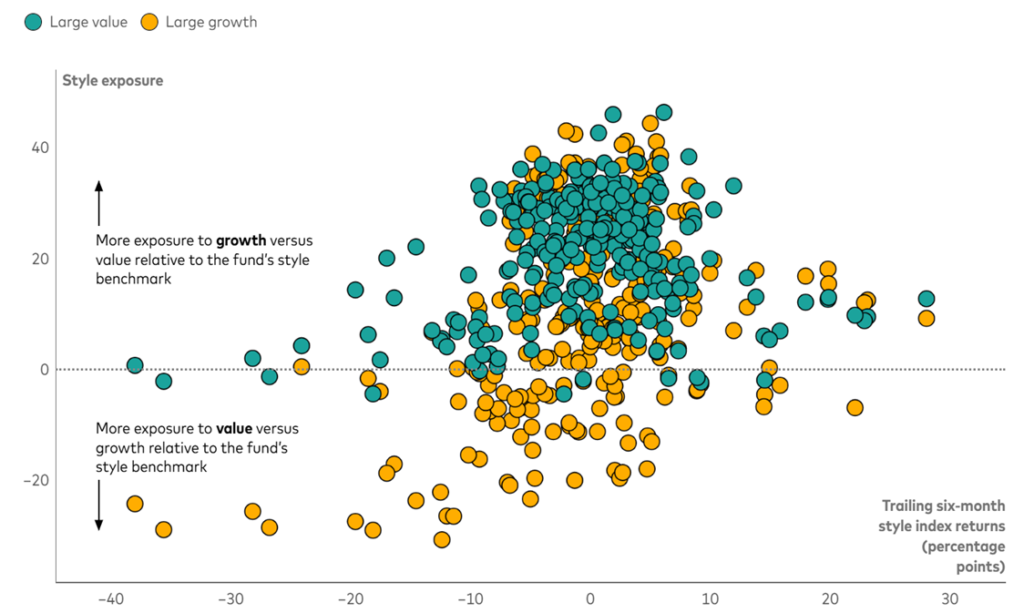

无论成长型与价值型股票的相对表现如何,大型价值型和大型成长型主动管理基金的投资风格都在发生偏离

来源:Vanguard——风格偏移?当投资风格流行时,主动型投资组合的风格偏移,2025年10月8日

除了投资偏离外,良好的治理还能发挥关键的 第一道防线 ,以减轻这些其他常见错误的影响:

- 高度集中的头寸会放大风险

- 影响长期回报的行为偏差或错误

- 在压力下被迫抛售,导致亏损加剧

- 在最糟糕的时机放弃战略

捐赠基金和主权财富基金之所以能经受住市场周期的考验,并非因为它们能预测市场走势,而是因为其治理结构能防止它们自毁长城。

独立声音的作用

顶级家族办公室越来越多地包含:

- 独立投资委员会成员

- 外部风险监督

- 由第三方进行的定期战略审查

- 国际基准

此举旨在减少盲点和情绪偏见,从而提高决策质量。

治理不应成为障碍

在快节奏且瞬息万变的宏观环境中,速度至关重要。

要防止治理机制阻碍投资进程,就必须通过简化流程、明确授权和主动风险管理,将其从“刹车”转变为“加速器”。

良好的治理并非在于限制活动或成为官僚主义的障碍,而在于推动可持续的发展速度。

1. 优化决策流程

- 建立明确的授权机制(DoA)。明确界定、书面记录并传达决策权限。授权投资团队在无需董事会全体批准的情况下,对低于特定门槛的交易进行审批。

- 实施“快速通道”审批流程。针对紧急且极具投资价值的交易或规模较小、常规性的投资,制定具体且简化的审批流程,从而减少会议开销。

- 采用敏捷治理模式。与其进行冗长且不频繁的评审,不如采用定期、简便的“检查点”来核查进展和风险管理情况。

2. 采取基于风险的、主动的监督机制

- 从“不行”转向“怎么做”。将治理与风险管理视为安全快速推进的途径,而非停滞的借口。尽早识别潜在风险,避免在最后关头出现导致交易流产的意外。

- 实施异常情况报告机制。与其逐一审查每个细节,不如引导董事会将注意力集中在异常情况上——即不符合预先商定标准的投资——从而实现快速决策。

- 采用预审批指南。明确制定投资授权、行业限制及风险承受能力。符合这些框架的投资可快速获得批准。

从创始人主导转向机构主导

对于任何家族办公室而言,最艰难的转型之一就是从:

从“由创始人决定”到“由机构在既定框架内决定”。

这一转变对于以下方面至关重要:

- 继任

- 可扩展性

- 连续性

- 专业化

如果没有它,跨代财富管理就会沦为个人意志的俘虏,而非遵循既定流程,导致企业能否在创始人离世后延续下去,完全取决于运气。

“良好”治理在实践中的具体表现

- 一份真正能指导决策的书面《投资政策声明》

- 明确的风险预算和回撤限额

- 结构化的资产配置框架

- 一个拥有明确投票权的投资委员会

- 简化的决策流程

- 定期绩效与风险审查

- 预先制定的危机应对方案

- 监督与执行的分离

长期优势

当系统和流程尚未完善时,投资者更容易犯错,包括反应过度,以及受行为偏差、情绪波动或市场趋势的不当影响。

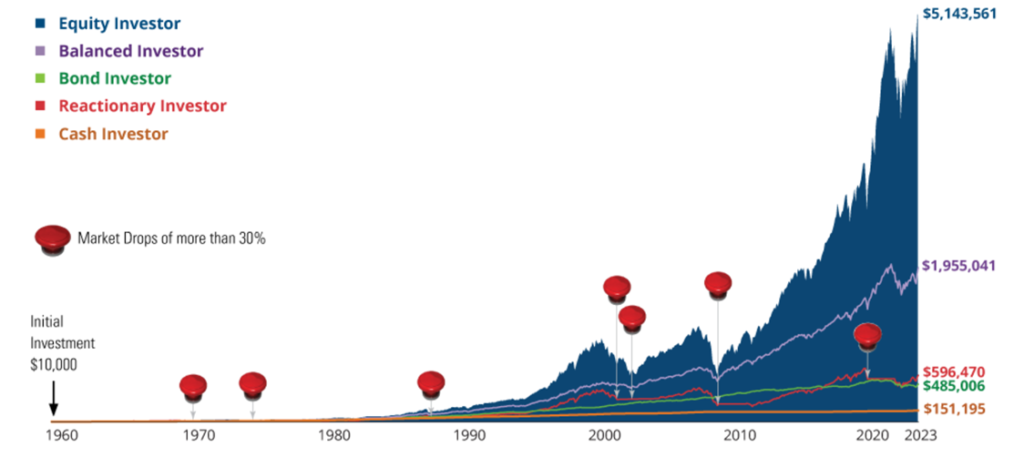

从1960年到2023年,逆向投资者的回报率 比 那些不恐慌的投资者。这对反应迟钝的家族办公室而言是一个警示,也是对建立健全治理机制的深刻提醒。

不同投资者投资10,000美元于标普500指数的回报情况(1960–2023年)

来源:哈特福德基金——《本能反应:投资者为何会犯本可避免的错误》,2024年4月15日

市场在变。策略在调整。团队在更替。

最终留存下来的,唯有那些能够带来复利效应的强大治理结构,这种效应可以 代代相传。

对于那些致力于在数十年间保值增值的家庭而言,治理绝不能被视为额外开支或障碍。它是至关重要的基础设施,能够实现跨代的长期财富管理。

关键要点

顶尖的家族办公室并不完全依赖于天才个人的决策——因为这些决策容易出错。它们依赖于健全的系统,这些系统能让正确的决策得以重复,同时让错误的决策更难发生。

#家族办公室 #治理 #领导力 #受托管理 #资产管理 #财富受托管理 #机构投资 #长期资本