家族办公室很少是因为市场环境艰难而失败的。它们之所以失败,是因为其运营模式存在缺陷。

随着时间的推移,我们看到同样的结构性弱点一再显现——这些弱点在牛市期间往往被掩盖,但在市场动荡时期却会暴露无遗。

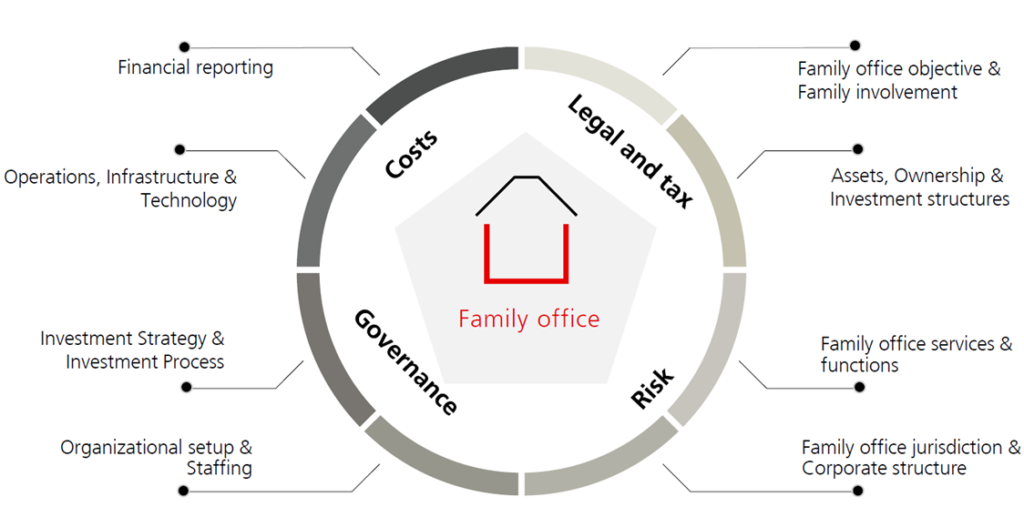

这并不令人意外,因为在设立家族办公室这一旨在跨代管理财富的机构时,需要考虑诸多方面,如下文所示。许多家族将此业务外包给银行和其他专业机构,却并未真正理解每种架构背后的原理,从而无法确保长期成功,导致问题随着时间的推移日益加剧。

来源:《设立您的家族办公室》,瑞银家族顾问 2025

七大常见错误

- 决策权界定不清。当谁负责决策什么不明确时,责任归属便不复存在,决策质量也会随之下降。

- 缺乏正式的风险框架。如果没有明确的风险预算、对潜在风险的洞察以及回撤限额,投资组合将面临意料之外的风险。

- 过度集中于传统资产。对创始业务或历史上的成功项目产生情感依恋,若未采取充分的缓解措施,往往会带来隐性的尾部风险。

- 以创始人为核心的决策模式。依赖于某一个人的家族办公室无法实现规模化,也无法在传承过程中存续下去。

- 报告和监督不力。如果风险得不到妥善监控,无法清晰识别,就无法进行管理。

- 临时决策。尤其在市场波动剧烈时,被动的选择取代了战略。

- 将财富管理与资产管理混为一谈。满足家庭需求,与运营一家能够为多代人管理资本的、具有韧性的投资机构,是截然不同的两回事。

为何这些错误屡禁不止

这些问题通常源于成功。当市场上涨、财富增长时,结构性弱点往往被掩盖。随着时间的推移,随着投资组合的复杂性增加和规模扩大,问题会不断累积,脆弱的治理结构难以跟上形势,并在最需要的时候可能崩溃。

结果就是,这个系统原本运转正常,直到某天突然失灵, 崩溃。

什么是稳健的运营模式

机构级家族办公室通常具备:

- 治理与执行的明确分离

- 正式的风险与资产配置框架

- 明确的经理选拔与考核流程

- 可扩展的报告与监督系统,以创造治理优势

- 在压力下仍然有效的决策过程与规则

目的并非为了建立官僚体制。而是为了增强韧性与可重复性,并建立能够经受住考验的可持续系统。

长远眼光

市场永远充满波动。策略永远在演变。团队也会发生变化。

一个健全的运营模式能确保家族资本不受任何个人因素、市场周期或临时决策的制约,从而保持稳健,并得以延续数代。

关键要点

家族办公室面临的最大风险很少出现在投资组合中,而往往在于管理该投资组合的架构。

#家族办公室 #治理 #领导力 #受托责任 #资产管理